2009石油和化工經濟運行發布會實錄

")

中國石油和化學工業協會于2010年1月28日上午在京召開“2009石油和化工經濟運行發布會”。以下為發布會實錄:

趙志平:女士們、先生們、各位新聞界的朋友早上好,我是中國石油化學工業協會信息與市場部主任趙志平。2009年是石油和化工行業很艱難的一年,面對金融危機、原材料產品、石化產品出口受阻,面對行業上游下游產業鏈的矛盾,在黨中央、國務院的部署下,經過全行業職工的艱苦努力,2009年石油和化工行業經濟運行呈現較好局面,今天我們請中國石油化工行業馮世良先生做相關報告。

馮世良:

馮世良:女士們、先生們、朋友們大家好!今天舉行發布會,就2009年經濟形勢回顧與2010年展望。

大家都知道自2008年9月以來,全球金融危機不斷加深,一年多時間過去了,如何評價2009年行業的經濟形勢,是大家十分關心的話題。2009年石化行業新世紀以來最為艱難的一年,面對國際金融微機對行業造成的沖擊,面對國際貿易保護主義的加劇,石化產品出口受阻,面對上下游產業鏈的矛盾,按照黨中央統一的部署,貫徹國務院石化產業調整和振興規劃,我協會推出了《石油和化工產業結構調整意見》,和《石油和化工產業振興技術指導意見》。經過全行業760萬名的職工艱苦的努力,行業經濟出現了回升的發展局面。

2009年是新中國成立六十周年,經過六十年的發展,我國石化產業由小到大、由弱到強,已經初步形成具有20多各行業,6萬多個種類的產品,門類基本齊全,品種基本配套,具有一定的國際競爭力和完整的工業體系,2009年全國石油和化工行業規模以上企業3.46萬家,實現總產值6.63萬億,同比增長0.3%,占全國工業總產值的12.1%,增加值同比增長10.1%,大宗產品的產量居世界前列,主要石油和化工產品消費量保持世界領先的地位。

馮世良:

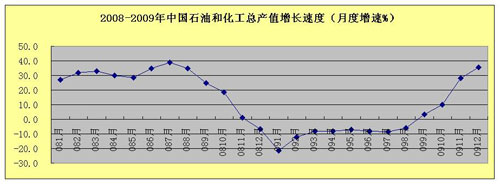

回眸2009,行業經濟形勢呈現一個大大的V字型,金融危機影響,年初行業經濟走如低谷,國家宏觀政策推動,三月份以后逐步回升,十二月份月度產值創歷史最好水平。

這張圖是從2008年1月份到2009年12月份,我們產值的增長的幅度,大家不難看出,整個是一個V字型,最明顯的就是從2008年的7月份為開始,到2009年的12月份,這是一個大的V字型,這可以說明一個問題,整個石油和化工行業已經走出低谷,正在朝著好的方向去發展。

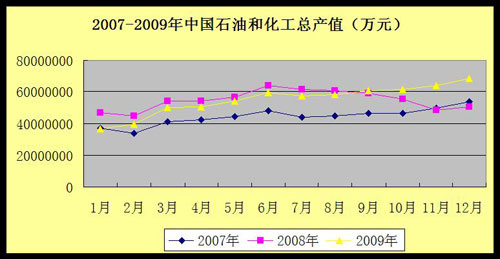

大家再看上面這張圖,我畫了三條曲線,這條藍色曲線是2007年的我們產值的絕對量的圖,這條紅的曲線是2008年的產值的絕對量的圖,這條黃的曲線是2009年的分月產值的絕對量的圖,這三條曲線不難看出,我們每個月的產值的絕對量,在我們2008年6、7月份,國際原油價格在147美元的高價的時候,2009年12月份,石油化工行業的產值已經高出原油價格最高的點的6月份和7月份,也就是說月度產值創歷史最好水平,2008年最高的是6月份,6777.5億元人民幣,2009年最高產值的是12月份,達到6837.4億人民幣,這樣的話可以看出來,不是說我們增幅大,而是我們絕對量也上去了。

馮世良:

再看價格,幾年的數據對比,價格最高的時候是2008年6、7月,所以從這個數來看,我們的量已經沖到歷史的最高點。

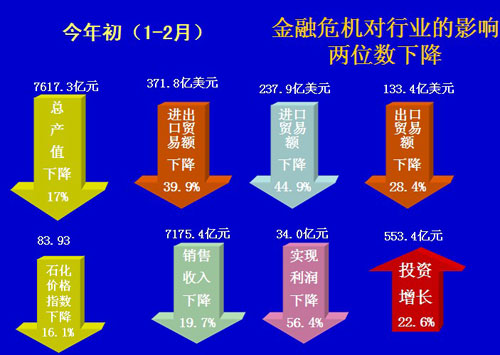

我們里回顧一下2009年經歷的各個階段。2009年初,金融危機對我們影響最大,如上圖所示,我把所有的指標排了一個箭頭,大家可以看,我們8個箭頭,一個箭頭向上,就是投資,其他的箭頭都向下,而且箭頭向下的降幅都在兩位數以上,其中總產值在前兩個月下降17%,進出口貿易下降40%,進口下降45%,出口下降28%,價格下降16.1%,銷售收入下降19.7,只有投資增長26.6%,金融危機影響兩位數下降。

2009年國家出臺了一系列宏觀政策:保增長、擴內需、調結構,4萬億投資基礎設施建設,家電下鄉、汽車下鄉等,這些政策拉動了消費,效果十分明顯。因此,行業2009年1到12月份經濟指標,行業投資箭頭已經朝上了,總產值從原先下降兩位數到增長0.3%,這0.3%是來之不易的,這是我們760萬職工艱苦努力的結晶。

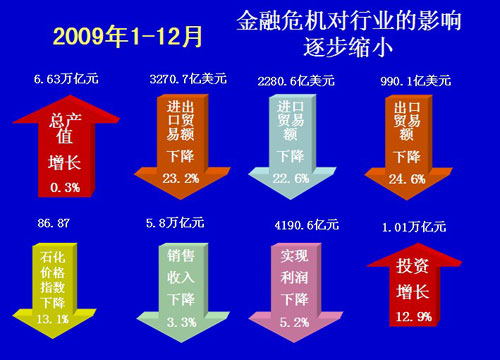

再看其他的指標,除了進出口貿易以外,我們的其他指標的降低都在縮小,價格從16.1降副到13.1,銷售收入只下降3.3%,利潤下降5.2%,投資繼續增長,可見,金融危機對行業的影響逐步縮小。

我把行業指標和全國的指標做了一個比較,我們一起分享一下。國家是GDP,增長8.7%,規模以上的工業增加值增長11%,規模以上的總產值增長9.4%,那么我們看看我們這個行業,我們這個行業在這里,我們行業的總產值增長0.3%,我們的增幅小于整個規模以上的行業的總產值,我們占的比重是多少,12.1%,這個比重略有縮小,以前大約在13-14左右。

產銷率是我們這個行業,比全國水平高的指標,全國的產銷率10.67%,我們的產銷率達到了98.3%,同比提高了0.13個百分點。大家都知道產銷率是衡量產銷市場的指標,我們在前些年經濟騰飛的時候,我們的產銷率都在98.5%以上,那么現在這個時期,達到了98.3%,已經接近了歷史的98.5%的水平,這也是來之不易的。

在社會固定資產投資方面,全國投資增長30.1,我們行業增長12.94%,占的比重是4.5%,這個投資的比重我們已經縮小了,原來占社會投資比重是5%。再看工業品出廠價格,工業品出廠價格下降5.4%,我們行業下降13.13,降幅大于整個工業品的價格。再來看出口交貨值,全國工業下降10.1我們行業15.1,出口交貨值占行業的、全國的5%。再來看一下進出口貿易,進出口貿易全國下降13.9%,石化行業下降23.2%,大于全國的平均水平,其中出口全國下降16%,我們下降24.6%,也是大于全國的降幅,其中進口,全國下降11.2,我們下降22.6,再看我們進出口貿易的比重,我們占14.8%,跟以前是差不多的,其中出口占8.2%,進口占22.3%,這個進出口的比重我們略有調整,出口的比重下降了,原來占10%,下來到8%,進口的比重增加了,原來是22.1%,下來漲了22.7%。

再來看利潤情況,行業占全國比重是16.2%,這個利潤比重與往年相比大大縮水。銷售收入的比重占12.2%,也有下降。稅金方面,全國稅金增長14.8%,行業稅金增長52.2%,去除成品油等因素,只看化工,化工的稅金的增長是12.8%,整體行業稅金占整個全國行業的21.7%。

我們得出一個結論,石油和化工行業的各大指標的降幅,大于全國平均水平,唯獨有一點好,我們的市場比全國的市場要好一點,我們的產銷率高于全國工業的平均水平。

馮世良:

當前我國石油和化學工業已進入以結構調整和產業升級為主要特征的快速發展時期。2009年行業經濟運行主要有幾個特點:

第一個特點:化工行業實現較快增長

2009年,化工行業總產值3.93萬億元,同比增長9.7%,實現較快增長;石油和天然氣開采行業總產值7490.3億元,下降26.6%;煉油行業總產值1.78萬億元,下降4.2%。從增長幅度看,2009年化工行業增加值同比增長15.9%;石油天然氣開采行業增長4.8%;煉油行業增長5.2%,化工行業成為經濟增長的主要推動力。

2009年國家燃油稅改革和成品油定價機制的推動,煉油行業已經起了市場化關鍵的一步,前11個月煉油行業實現了利潤729億,化工行業利潤1718億,同比增長13.5%,煉油行業的利潤,石油天然氣的利潤下降60.7%,從這個情況來看,也就是說我們上游受原油的影響和利潤下降幅度是比較大的,化工行業由于我們原油的價格下降了,有些成本降低了,所以利潤還是保持增長的水平。

石油和化工行業的產值四個季度里,一季度的產值下降14%,二季度的產值下降7.9%,三季度下降3.1%,四季度的產值增長了27.45%,第四季度的速度最快,這是行業近幾年來基本上沒有的,一般四季度產值是低于三季度和二季度的,今年是比較反常的。

從2008到2009年,行業的增加值從2月份開始基本上穩步增長,這個增速為全國的GDP作出了很大的貢獻。整體行業總產值6.63萬億,占最大比重的還是化工行業,占整個行業的60%,第二位是煉油行業,17752億,占27%,石油天然氣開采業7490億,占11%,設備制造業,僅占3%。

第二個特點:能源市場供需基本平穩

2009年,隨著新疆獨山子、福建、鎮海及天津等千萬噸煉油、百萬噸乙烯大型煉化一體項目相繼投產,新增煉油產能近4000萬噸,使成品油保障能力空前增強。通過調整布局、增加產能和成品油價格接軌,解決了多年來部分地區的油荒問題。盡管去年入冬以來,受極端氣候及部分地區能源消費結構調整影響,部分地區出現天然氣供應緊張,但中石油、中石化等公司采取了全力組織生產、加快新井投產、壓縮工業用氣、加快引進中亞天然氣、優化管道運行等強有力措施,很快緩解了緊張局勢。

2009年,我國原油表觀消費量3.88億噸,增長6.2%;原油加工量3.75億噸,增長7.9%;成品油(汽、煤、柴油合計)產量2.28億噸,增長9.4%;天然氣表觀消費874.5億立方米,增長11.5%,其中天然氣產量830億立方米,增長7.7%。

馮世良:

第三個特點:農用化學品保障有力,價格穩中下降

2009年,國家放開化肥市場價格,并沒有影響到化肥的市場價格,化肥及農藥生產完全滿足國內農業生產的需求,全年化肥總產量(折純)突破六千萬噸大關,達6706萬噸,增長16.3%,其中,尿素增長10.5%,磷肥和鉀肥分別增長21.9%和24.6%;全國農藥產量226.2萬噸,增長12.3%。我們的化肥和農藥直接為糧食做貢獻,所以保證了我們糧食的用肥和用藥。

2009年國內尿素年均價格為1735元/噸,比上年同期下降15%;磷酸二銨均價為2703元/噸,同比下降30.6%;農藥價格總體與上年基本持平。由于化肥、農藥生產企業的努力,市場供應充足,為我國糧食生產連續第六年穩產高產作出了重要貢獻。

第四個特點是:橡膠制品行業在艱難中走出困境

橡膠制品行業出口比較多,差不多有55%-60%,對國際市場依存度最大,也是此次受金融危機沖擊最嚴重的行業之一。2009年秋季的美國輪胎特保案,使橡膠制品出口本已嚴峻的形勢雪上加霜。但行業通過積極調整產品結構,大力拓展國內外兩個市場,改變出口方式等舉措,同時,國家內需政策拉動國內汽車消費增長,使得橡膠制品行業逐步化解危機,成效顯著。

2009年橡膠行業的產值增加16.1%,是石化行業中增長速度較快的行業之一,輪胎產量6.55億條,增長18.1%,出口略有下降。

橡膠是整個石油和化工行業中最過盛的一個行業之一。今年,國家采取擴內需、保增長的政策,因此橡膠行業有能力走出困境,隨著國內內需擴大,輪胎的消費增長44.8%,給其他的行業作出了榜樣。

馮世良:

第三個特點、農用化學品保障有力,價格穩中下降,2009年國家放開化肥市場價格,并沒有影響其價格,其產生完全滿足需要,全年化肥產量突破了6千萬噸的大關,增長16.3%,其中尿素增長10.5%,全國農藥226.2萬噸,增長12.3%,這不難看出,我們的化肥和農藥直接為糧食做貢獻,所以保證了我們糧食的用肥和用藥。2009年尿素的平均價格,1735元,同比下降了15%,農藥的價格與上年基本持平,由于化肥農藥生產企業的努力,市場供應充足,我國糧食生產連續6年穩產高產,與我們化肥農藥企業的貢獻是息息相關的。

第四、橡膠制品行業,這個行業出口比較多,依存度是最大的,差不多有55%-60%,那么金融危機對這個行業的沖擊比較大,秋天美國輪胎特保按,對我們的行業雪上加霜,但是行業大力拓展國內外市場,改變出口方式,同時國家內需政策又拉動了國內汽車消費的增長,使得橡膠制品行業逐步劃界危機,成效十分顯著。全行業的產值增加16.1%,是石化行業中增長速度較快的行業之一,輪胎產量6.55億條,增長18.1%,出口略有下降。

我們這個行業,要是說過盛,是最過盛的一個行業,國家采取擴內需、保增長,我們不需要外邊的市場,仍然能力走出困境,我們國內內需擴大,我們輪胎的消費增長44.8%,給其他的行業作出了榜樣。這樣來看,只有通過努力,什么樣的困難都會化險為夷。

馮世良:

(五)產業結構正在悄然發生變化

多年來,基礎化工原料行業一直在化工行業生產中占據龍頭地位,但近兩年來,這種格局正在發生改變。2009年,專用化學品行業以9633.2億元的產值和16.8%增速,躍居化工各子行業快速發展之首;合成材料行業產值位居第三。這兩個行業在化工行業生產中的比重快速增加,標志著產業和產品結構調整初見成效,正朝著技術含量較高、附加值較高的方向邁進。

其中,專用化學品原先占的比重是23%左右,2009年占24.5%,基礎化工原料占的比重2008年是24.5%左右,2009年占24.1%,從這個情況看,它已經沖到子行業之首。我們再看跟上年同比,在金融危機最困難的時候,逆世而上,就是整個化工行業,增長9.7,這不難看出,金融微機對我們這個行業,既是危機也是契機,我們已經沖出了低谷,走進了增長。

(六)新型煤化工取得新發展

2009年,我國在新型煤化工領域取得了一系列重大突破,開發出一批處于世界領先水平的技術。如:甲醇制丙烯(FMTP)的萬噸級工業化試驗取得成功;世界第一套20萬噸/年煤制乙二醇工業裝置投產試車;世界第一套60萬噸/年煤制烯烴(DMTO)已進入工程中交,預計2010年下半年投產。這些具有自主知識產權的核心技術,將推動我國煤化工向縱深和健康的方向發展。

馮世良:

推動經濟回升的因素有幾下幾點:

一是國家宏觀政策推動。比如:家電下鄉、家電以舊換新、汽車下鄉,對 1.6升以下排量乘用車減按5%征收車輛購置稅;對農民報廢三輪汽車和低速載貨車換購輕型載貨車以及購買1.3升以下排量客車給予一次性財政補貼;增加老舊汽車報廢更新補貼資金,并清理取消限購汽車的不合理規定等宏觀政策,激發了社會購買力,拉動了化工配套產品的市場需求。

二是政策的扶持作用。2009年行業應對金融危機政策的支持起了關鍵性作用。這一年里,全行業恢復和提高了1150種重要石化產品的出口退稅率,占石化出口產品1330個稅則號的86.5%,大部分化工產品出口退稅率已基本調整恢復至13%;取消了硫酸出口暫定關稅;取消了黃磷、磷礦石、合成氨、磷酸、氯化銨、重過磷酸鈣、二元復合肥等產品的特別出口關稅;對合成氨、磷酸、氯化銨、重過磷酸鈣、二元復合肥等化肥產品統一征收10%的出口暫定關稅,并延長了尿素、磷酸一銨、磷酸二銨征收出口關稅的淡季時段,將尿素的淡季出口稅率適用時間延長一個月,磷酸一銨、二銨的淡季出口稅率適用時間延長一個半月;在信貸方面積極向大中型企業傾斜;此外,政府還及時調整了成品油定價機制等。這些政策扶持極大地緩解了企業的經營壓力。

三是下游行業的支撐作用。2009年相關的下游行業需求增長,拉動了化工行業的生產增長。如:機制紙及紙板增長12.1%,紙制品增長14.9%,肥(香)皂增長14.5%,合成洗滌劑增長9.3%,塑料制品增長10.6%,瀝青和改性瀝青防水卷材增長18.7%,大中型拖拉機增長30.7%,汽車增長47.8%,絕緣制品增長27.4%,這些行業的增長,直接帶動了化工市場的需求,對于化工行業穩定增長起到了支撐作用。

馮世良:

應當看到,2009年整個行業回穩的態勢非常明顯,但是基礎不夠穩定,經濟運行的問題還比較突出,主要有幾下幾點:

一是產能過剩問題突出,無序投資比較嚴重。2009年,燒堿、純堿、磷肥、聚氯乙烯、甲醇等行業裝置開工率都比較低。但一些產能嚴重過剩行業的投資仍在加速,其中磷肥行業增長67.8%,農藥、橡膠制品、無機堿、涂料顏料、專用化學品制造增長均在30%以上,大大高于行業投資平均增長水平。

據發改委日前通報,目前全國在建電石項目31個、產能700萬噸;甲醇項目25個、產能860萬噸,這些項目全部投產后,將進一步加劇產能過剩矛盾。此外,各地還規劃了一批煤化工項目,各地上報的項目中,煤制油、煤制烯烴、煤制天然氣項目總投資按照示范工程的投資加預算,已經超過1萬億元。

二是市場需求啟動緩慢,企業經營仍然困難。2009年,一些主要產品表觀消費量雖然不斷回升,但有效需求的動力仍顯不足,企業庫存有所增長。截至12月末,化肥、部分石化產品、“兩堿”、成品油等生產企業和銷售企業,庫存都居高不下。1~12月,石油和化工行業價格總指數為86.87點(以上年價格為100),其中化工行業價格指數為89點,多數化工產品價格一直在低位徘徊。在國際原油價格上漲推動下,化工企業還面臨成本上升的壓力。

三是進口沖擊不斷增加,外貿出口嚴重受阻。據海關統計,2009年,我國的有機產品進口量同比增長50.3%,其中乙烯和甲醇的進口同比分別增長35.1%和268.8%(甲醇進口占國內產量46.7%),聚乙烯、聚丙烯、聚氯乙烯進口同比分別增長64.8%、51.8%和73.5%,給國內市場帶來很大壓力。同時,受外需不足和貿易保護主義影響,2009年前11個月,我國石油和化工行業遭遇貿易摩擦案件共20起,石化產品出口嚴重受阻,無機和有機產品出口量分別下降14%和10%;合成樹脂下降22%;輪胎下降7%;化肥下降14%。一增一減,大大加劇了國內市場的競爭。

馮世良:

對于2010年的行業形勢展望,首先需要分析一下不利因素和有利因素。

不利因素:行業面臨的外部環境難以大幅好轉。2010年世界經濟可能處于一種緩慢回升的過程,總體上仍未走出低迷態勢,因此,世界經濟對能源及化工產品的需求增長有限,全球石化市場總體仍將是供大于求。因此,我國石化產品的出口阻力依然很大。與此同時,國際貿易保護主義將繼續加強。 特別是中東地區乙烯石化產能集中釋放,具有低成本競爭優勢的產品(乙烯、聚乙烯、聚丙烯、聚氯乙烯、甲醇等)將對我國產生較大壓力

有利因素:

一是2010年全球經濟將增長3.9%。據國際貨幣基金組織發布報告預測,2010年世界經濟將增長3.9%,中國經濟將增長10%。

二是國內經濟將繼續保持平穩增長。中央確定2010年經濟工作的總體要求:全面貫徹黨的十七大和十七屆三中、四中全會精神,以鄧小平理論和“三個代表”重要思想為指導,深入貫徹落實科學發展觀,保持宏觀經濟政策的連續性和穩定性,繼續實施積極的財政政策和適度寬松的貨幣政策,根據新形勢新情況著力提高政策的針對性和靈活性,特別是要更加注重提高經濟增長質量和效益,更加注重推動經濟發展方式轉變和經濟結構調整,更加注重推進改革開放和自主創新、增強經濟增長活力和動力,更加注重改善民生、保持社會和諧穩定,更加注重統籌國內國際兩個大局,努力實現經濟平穩較快發展。

三是下游行業支撐繼續拉動石化行業需求增長。

(一)2010年全社會用電需求將增長9%(2009年用電量3.643萬億千瓦時,增長5.96%);

(二)民航運輸總周轉量將增長13%-16%;

(三)機械行業,在2009年總產值增長13.8%的基礎上,2010年將增長15%。其中,汽車產量將增長10%左右,有望達到1500萬輛;

(四)輕工行業,在2009年總產值增長13.5%的基礎 上,2010年力爭保持增長。

(五)紡織行業,2010年內需市場有望延續2009年總產值增長9.7%的增長態勢;

(六)建材行業,2010年將增長20%左右(2009年總產值增長22.6%)。

從以上情況看,石油化工行業作為輕工、紡織、建材、汽車等配套行業,增長會高于10%,預測將在15%左右,所以這些有利因素將繼續拉動我們行業向好的方向發展。

馮世良:

另外我們分析油價,世界經濟走勢的風向標就是原油的價格。

油價跟GDP聯系緊密,油價每桶低于50美元的時候,GDP緩慢平穩增長,油價在60-70美元的時候,GDP快速增長,在油價高于80美元的時候,GDP沖高以后快速下降,這個截點是80美元每桶。因此,我們不希望油價過高,過高的油價是不理性的。

關于油價我們估計,在2010年油價上應繼續平穩下調。全世界各大主流媒體預測油價,世界銀行預測63美元,韓國預測75美元,俄羅斯預測55-90美元,高盛預測92.5美元,國際能源署預測73美元。據中國石油和化學工業協會預測,2010年油價應在70-80美元左右,這個油價是理性的油價,將對世界經濟起正面影響。

2010年有利因素大于不利因素,整體經濟形勢將好于2009年。

根據中央提出的“穩增長,調結構,擴內需,惠民生”的2010年總體經濟工作方針,石化行業將以“轉變發展方式,調整產業結構和優化布局,推動技術創新和節能減排,增強行業國際競爭力”為今年和今后相當一段時期的中心任務。為此,石化協會將堅持不懈地推動《石油和化工產業結構調整指導意見》和《石油和化工產業振興支撐技術指導意見》的宣介,以提高高端產品自給率和降低高載能產品比重為目標,積極開發新產品,淘汰落后產能,改善產業、產品結構;以實現規模經濟、提高產業集中度為目標,鼓勵企業兼并重組和采用園區化、上下游一體化發展模式,改善企業組織結構;以促進區域協調發展為目標,發揮中西部地區資源優勢和市場潛力,鼓勵資源性產品有序轉移,優化產業布局;以提升節能環保和安全生產水平為目標,大力支持自主創新和傳統產業改造,提高行業整體素質和市場競爭力。為行業發展方式轉變和產業結構調整指明方向。

綜上所述,對2010年全國石油和化工行業主要經濟指標初步預測如下:

預計全行業增加值增長12%左右,總產值增長13%至15%;主營業務收入增長14%左右;利潤增長8%至10%;進出口貿易額增長15%左右;投資增長15%以上。主要產品產量增長10%左右。整個2010年將會迎來我們由平穩上升到逐步好轉,到走向復蘇。

趙志平:

今天的發布會就到這里,謝謝大家!

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。