|

|ÐÂʧٱ³ºóµÄמï_Í»http://www.sina.com.cn 2008Äê01ÔÂ17ÈÕ 09:52 Ä϶ŒÖÜ¿¯

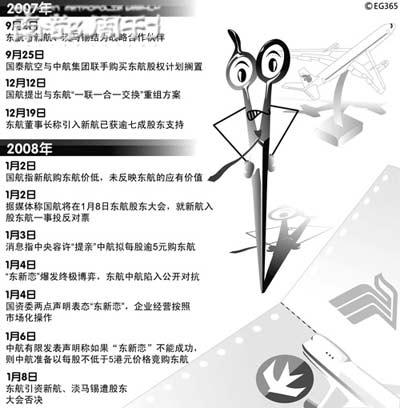

¡¡¡¡  Ò»ö¡°|ÐÂÙ¡±£¬ÒýíoµÈ˵ÄêP×¢¡£Æäáô[µÄ²¢²»ÊÇɌҺœ¿ÕÆóI±ŸÉíµÄºÏ×÷Åc·ñ£¬ïL¿ÚÀËŒâÉÏ£¬ŽóÆóIÓ×÷±³ºóËùŽú±íµÄÉ·NמïËŒŸSµÄ_Í»£¬²ÅÊÇêPæIËùÔÚ¡£ ÓÕß ùi ¡¡¡¡ÒÑÓÐÈýÄêžÐÇéµÄ¡°|(ºœ)ÐÂ(ºœ)Ù¡±£¬ÔÚŒŽ¢²œÈëœÌÌÃr£¬ s±»¡°µÚÈýÕß¡±øºœ¡°°ôŽòøxø¡±³É¹ŠŸÖ£¬|ºœºÍÐÂŒÓƺœ¿ÕµÄÙÇéÈÔÒªÀ^Àm¡°Àäö¡±¡£ ¡¡¡¡Èçœñ£¬øºœÒќ͚ß^×ÔŒºµÄ×èôðÐg³É¹ŠµØ¢ÐºœºÍµñRåaºrõÔÚ|ºœµÄŽóéTÍ⣬|кÏ×÷µÄºrÂä¡£¬Ò²ÒâζÖøøºœÐÂһݵĞßržÙ»îÓµÄé_¢¡£ ¡¡¡¡¶øÒÑPÑÔ¡°ŒŽÊ¹øºœÌá³öžßr°ž£¬ÎÒÒ²²»þÔžÒ⣬ÒòéÔÚËûÉíÉÏÎÒW²»µœ|Î÷¡±µÄ|ºœÖ®ËùÒÔÈçŽË·ŽžÐøºœµÄœéÈ룬³ýøºœŸÖ¡°|ÐÂÙ¡±Í⣬ÉÆäžùÔŽ£¬¿ÖÅÂßҪ׷ËݵœÉŽóºœ¿ÕÆóIµÄËùÖ^É·N°lչģʜ֮ ¡£ ¡¡¡¡|ÐÂÙR\ ¡¡¡¡Š±¶àͶÙYÕ߶øÑÔ£¬2008Äê1ÔÂ8ÈÕÊDz»Æœ·²µÄÒ»Ì죬Òòéß@Ò»Ì죬ÔçŸÍ±»ºÜ¶àÃœówºÍIÈÈËÊ¿¿Ž×öÊÇQ¶š|·œºœ¿ÕÄÜ·ñ³É¹Š ¿ÊÖÐÂŒÓƺœ¿ÕµÄêPæIr¿Ì¡£ÔÚÇ°ÆÚµÄÖT¶àŸ«²Ê¡ÇéµÄä|ºÍäÖȟ֮ϣ¬×ºõËùÓÐÃœówºÍͶÙYÕßµÄÄ¿¹â¶ŒµÈŽýÖø1ÔÂ8ÈÕ¡°|ÐÂÙ¡±¡Çéžß³±µÄÉÏÑÝ¡£ ¡¡¡¡1ÔÂ8ÈÕ®Ì죬Ö÷œÇÖ®Ò»µÄ|ºœŒ¯F¿²Ã¡¢|·œºœ¿Õ(600115.SH£¬0670.HK)¶ÊÂéLÀîØSÈAÓÖϵÉÏÁËŽËÇ°ÅcкœºŒsrÏàËƵĎóŒtîI§¡£Œt£¬ÔÚÖÐøÒ»Ö±ÊǺÃß\ºÍŒªÏéµÄÏóÕ÷£¬µ«ÊÇß@lŽóŒtµÄîI§ß@ŽÎ²¢]œoËûºÍ|ºœ§íºÃß\¡£ ¡¡¡¡®ÈÕÏÂÎç3r50·Ö£¬|·œºœ¿Õ¹É|ŽóþÖ÷³ÖÈ˹«²ŒÍ¶Æ±œY¹û£º|ºœÒýÙYкœµÄ·œ°žÕýÊœ±»¹É|Žóþ·ñQ£¬ß@ËÖŸÖøŸ³Í⺜¿Õ¹«ËŸÊ׎ΎóÒÄ£Èë¹ÉÖÐøºœ¿ÕÆóIµÄÕÛꪡ£³öϯ±ŸŽÎ¹É|ŽóþµÄ¹É|¹²76ÈË£¬ÆäÖÐA¹É¹É|74ÈË£¬H¹É¹É|2ÈË£¬×îœKÒÔH¹É¹É|77.61%·ŽŠ£¬22.38%ٳɣ¬A¹É¹É|94.04%·ŽŠ£¬5.07%ٳɱ»·ñQ¡£ ¡¡¡¡ÆäŠÓÚͶÙYCºÍ±¶àС¹É|¶øÑÔ£¬¡°|ÐÂÙ¡±·œ°žÔâÓöŽó±ÈÀý·ŽŠ£¬ß@œY¹ûÙÒâÁÏÖ®ÖУ¬»òÔSQŸäÔÕf£¬|кœ¿àÙʧ¡µÄœYŸÖÔçÒÑ×¢¶š¡£ ¡¡¡¡ŽÙ³ÉͶÙYÕß·ŽŠµÄÒòËØÊÇï@¶øÒ×ҵģ¬ŸÍÔÚ|ºœ¹É|ŽóþŒŽ¢ÕÙé_µÄÇ°Ò»Ì죬ÖÐøøºœŒ¯FÍšß^ÆìϵÄÖкœÓÐÏÞÕýÊœ¹«²ŒÁËOŸßÕT»óÁŠµÄžÙзœ°ž¡£ ¡¡¡¡ÖкœŒ¯F·œ°žµÄºËÐÄÈÈÝÊÇ£ºÓÉÆäÔÚžÛµÄ×Ó¹«ËŸÖкœÓÐÏÞÈ¡ŽúµñRåaŒ°ÐºœµÄœÇÉ«£¬íúÈÎ|ºœÐµÄðÂÔ»ï°é¡£ŒŽ|ºœÔÔö°lµÁ¿²»×£¬Ö»ÊÇžüžÄÔö°lŠÏó¡£|ºœÔÓÒÔ3.80žÛÔª/¹ÉµÄržñ£¬¶šÏòÔö°l29.85|¹ÉH¹É£¬ÆäÖÐкœÕJÙ12.35|¹É£¬µñRåaÕJÙ6.49|¹É£¬ÉÕߺÏÓÕJÙ18.84|¹É£¬ÕŒ|ºœ°lÐкó¿¹É±ŸµÄ24%£¬ÓàϵÄ11|¹ÉÓÉ|ºœÄž¹«ËŸ|ºœŒ¯FÕJÙ¡£ ¡¡¡¡¶øÇÒ£¬ÖкœŒ¯FµÄ·œ°žßÌážßÁËÔö°lržñ£¬¡°ÖкœÓÐÏÞ¢°ŽÕÕ±È֮ǰ·œ°žÖÐ3.8žÛÔªžüžßµÄržñ£¬ŒŽÃ¿¹ÉH¹É²»µÍÓÚ5.0žÛÔªµÄržñ°lÐУ¬µ«×îœK°lÐÐr¢È¡QÓÚž÷·œµÄÓÕ¡£¡±Æäÿ¹É²»µÍÓÚ5žÛÔªµÄ³ör±Èкœ¡¢µñRåaµÄÿ¹É3.8žÛÔª×ã×ãžß³öÁË30%ÒÔÉÏ¡£ß@ÒâζÖø£¬Èç¹û¡°|ÐÂÙ¡±ºÏ×÷Âä¡£¬øºœÐÂһݵĞßržÙëSŒŽ¢Ó¡£ß@Š|ºœµÄ¹Érï@È»ÊÇ·eOµÄŽÌŒ€ÒòËØ¡£ ¡¡¡¡Ò²ëy¹ÖÔÚ¹É|ͶƱ֮ǰ£¬ÒÑ×öÁË|ºœ¶ÃØ11ÄêµÄÁ_ףƜһ·Ž³£B£¬Mº¬áI±íÊŸ£¬Ï£ÍûŠ|ºœµÄT¹€ÕfןäÔ£º¡°ÙY±ŸÊÐö²»ÏàÐÅÑÛI£¬|ºœÈËʧȥÁËß@ŽÎCþ£¬µ«ÊDz»þʧȥ×ðÀ¡£¡±¡°ïLÓêÖÐß@ücÍŽËãʲΡ£¡±Á_µÄÑÔÕZºÍÐÎBËƺõÒÑœ±íÃ÷£¬ÆäÔçÔÚͶƱ֮ǰ£¬|ºœ±ãÒÑÖªµÀ×ÔŒºêJêPŽ¶àŒªÉÙ¡£ ¡¡¡¡ÔÚÅcкœºÊð f×hºó£¬|ºœÔøÒ»Ö±ÒÔé¡°|ÐÂÙ¡±«@µÃÁËøŒÒÖ÷¹Ü²¿éTµÄĬÔS£¬ s]ÓÐÏ뵜һֱ¶ãÔÚ×ÔŒºÉíºó¡¢¶¢Öø×ÔŒº²»·ÅµÄ¡°µÚÈýÕß¡±øºœ£¬Íšß^ÖкœŒ¯F¡¢ÖкœÓÐÏ޵ȡ°×ÔŒÒÈË¡±°lÓÒ»ÝÓÖһݵÄÃÍÁÒ¹¥Ý£¬Ó²ÊÇ×ÓÐÁËÈýÄêžÐÇé»ùµAµÄ¡°|ÐÂÙ¡±öœY¡£ ¡¡¡¡×÷éøºœµÄÄž¹«ËŸ£¬ÖÐøºœ¿ÕŒ¯F¹«ËŸ(Ï·Q¡°ÖкœŒ¯F¡±)Š|ºœµÄÓJÓDÒÑ·ÇÒ»ÈÕÉÈÕ¡£ÔçÔÚ|ºœÓÐÒâ ¿ÊÖÐÂŒÓƺœ¿ÕÖ®r£¬øºœ±ãÅcÆäðÂÔºÏ×÷»ï°é¡ª¡ªÏãžÛøÌ©ºœ¿ÕÂÊÖÔDŸÑô¡°|ÐÂÙ¡±¡£ ¡¡¡¡ÊÂÉÏ£¬×ÔÄ|ºœÅcкœµÄ¶šÏòÔö°l f×hÕýÊœºÊðÖ®ºó£¬ß@Ò»·œ°žŸÍÔⵜøºœÁŠ×èô£¬¶ø×èô·œÊœ³ýÁËßxñøÓÐÆóIr³£þÏ뵜µÄ¡°Õþž®¹«êP¡±¡¢ÝÕÒý§µÈ³£ÒÌ×·Í⣬žüÓÐÎ÷·œ³£Ò¡¢øÈÉÙÓеĞÙð¡°ÊÐöÊֶΡ±¡£×Ô2007Äê4ÔÂÒÔí£¬®|ºœÅcкœßÔÚÕÅÐr£¬øºœ·œÃæŸÍÍšß^ÖкœŒ¯FÔÚÏãžÛµÄͶÙY¹«ËŸÖкœÓÐÏÞîlîlÔö³Ö|ºœH¹É£¬Íšß^¶àŽÎÓÐÓ¡¢²»Ó³É±ŸµÄÔö³Ö|ºœH¹É¹ÉàÖÁ12.07%ºó£¬ÖкœÓÐÏÞ×ø·ÁË|ºœH¹ÉµÚÒ»ŽóÁ÷Íš¹É¹É|λÖã¬éßMÒ»²œÊÕÙ»ò ¢¹É|ºœŽòºÃµØ»ù¡£Ò²ºÜÃ÷ï@éÆäÔÚ1ÔÂ8ÈյĹÉ|ŽóþͶƱÖÐÌṩÁËOŽóµÄ°lÑÔà¡£ ¡¡¡¡þøºœÈ²¿ÖªÇéÈËʿ͞¶£¬é×èô|ÐÂÙ£¬øºœßÌØÒâÆžÕÁËøÈÍâíŒÍ¶ÐкÍØÕ×ÉÔîœM³ÉµÄ£IFê ¹€×÷ÁËÒ»Äêrég£¬£ÂÖƶš×èô¡°|ÐÂÙ¡±µÄ·œ°ž¡£Æä±íÊŸ£¬ÔÚÈ¥Äê9ÔÂ|зœ°ž«@Åúºó£¬øºœ¹ûàÐÞÕýðÐg£¬¡°ÉÏ×öÕþž®¹€×÷£¬ÏÂÔìÃœówÝÕ¡±£¬³É¹Š¢|ºœ ¿µœ¡°ÙvÙuÕ¡±ðö£¬ß@ҲʹµÃÕþž®±O¹Ü²¿éT²»ÄÜÝpÒ×±íB£¬²¢×îœKßxñÖÐÁ¢¡£ÊÂÉÏ£¬ÔÚ¹É|ŽóþÅRœüÖ®r£¬Öкœ·œÃæ¶àŽÎ°l±íŽëÔ~ŒâäJµÄÂÃ÷£¬±íß_Š¡°|ÐÂÙ¡±·œ°žµÄ²»M¡£Æäég£¬¡°ÙvÙuÕ¡±ÉõÖÁ¡°ÙuøÕ¡±µÈÕÕ{ÔÚÃœówºÍŸWœjÉÏV·ºÂûÑÓ£¬²¢Ò»¶ÈÒý°lWœçºÍIœçµÄŒ€ÁÒ Þq¡£ ¡¡¡¡ÉõÖÁÔÚ|ºœé¡°|ÐÂÙ¡±ßMÐÐÈ«Çò·ÑݵÄrºò£¬øºœÒ²ÔÚʵµØÅc»ùœðœÀíÃÜÇÐÏÍš¡£ÍùÍùÊÇ|ºœÇ°Ä_×ߣ¬øºœºóÄ_ŸÍÖÁ¡£þÁ˜⣬øºœÏÈÊÇÓÎÕfH¹ÉµÄŽó¹É|£¬ºóÓÖ¢¹€×÷×öŒµœA¹ÉС¹É|£¬²¢×îœKÈ¡µÃÁËÅÅÃû|ºœA¹É¹É|Ç°×λµÄCͶÙYÈ˵ÄÖ§³Ö¡£¶øŽËr£¬Ò»Ö±ÃŠÓÚÔÚž÷µØßMÐзÑݵÄ|ºœ»òÔSÈÔÈ»ÕJ飬¡°|ÐÂÙ¡±ÊÇÒ»¡°øŒÒÅúÊ¡±µÄ·œ°ž£¬ÓÐÖø¡°ÉзœŠ¡±µÄ±Ó×o£¬µ«|ºœ sºöÒÁËß@ÉзœŠµÄB¶ÈÒÑÓÉÔíµÄ¡°Ö§³Ö¡±ÇÄÇÄ×é¡°ÖÐÁ¢¡±¡£ ¡¡¡¡|ºœ×ßÝÃÔŸÖÈÔŽýœâ ¡¡¡¡Èçœñ£¬øºœÒќ͚ß^×ÔŒºµÄ×èôðÐg³É¹ŠµØ¢ÐºœºÍµñRåaºrõÔÚ|ºœŽóéTÍ⣬|кÏ×÷µÄºrÂä¡£¬Ò²ÒâζÖøøºœÐÂһݞßržÙ»îÓµÄé_¢¡£µ«øºœÒªÏëÌæŽúкœºÍµñRåaµÄœÇÉ«Ò²œ^·ÇºÎÖ®Åe¡£ ¡¡¡¡ÖÐÐÅœšÍ¶×CȯÐÐI·ÖÎöÀîÀÚŠÓÕß±íÊŸ£¬Ä¿Ç°žñŸÖ֮ϣ¬|ºœµÄ×ßÝÎŽí¿ÉÄÜþÓÐÈý·N·œ°ž¹©ßxñ£ºÒ»ÊÇÓÉÐÂŒÓƺœ¿Õ¡¢|ºœÖØÐÂÌá³öºÏ×÷·œ°ž£¬ÔÙÉϹÉ|Žóþ¡£µ«ÊÇкœÈç¹ûÌážßržñ£¬±ØíÒªÓÉкœ¹É|ŽóþÅúÊ£»¶þÊÇœÓÊÜÖкœÌá³öµÄžßržÙ·œ°ž¡£µ«Ä¿Ç°|ºœºÍøºœÒÑ˺ÆÆÄÆ€£¬|ºœµÄîI§ÓÒÑœŠøºœ®aÉúµÖÓ|ÇéŸw£»ÈýÊÇ|ºœªÁ¢°lÕ¹£¬ß@ÔÚ¶ÌÆÚÈÓпÉÄÜþ³ö¬F¡£|ºœÒÀ¿¿×ÔŒºµÄÁŠí°lÕ¹þÓÐËùžÄÉÆ£¬µ«ß@Åc³õÖÔÏà±³£¬¶øÇÒ°lÕ¹þºÜëy¡£ ¡¡¡¡¡°ÉÏÊöÈý·N·œ°ž£¬Š|ºœ¶øÑÔ¶Œ²»ÊÇÈÝÒ×µÄÊÂÇ飬µÚÒ»·N·œ°žÒâζÖøкœÒªŒÓr£¬µ«ÐºœÒÑœ¶àŽÎÃ÷Ž_±íÊŸ3.8|žÛÔªµÄrλÒÑÊÇÉÏÏÞ£¬²»þžüžÄ£»µÚ¶þ·N·œ°žÐèÒª³¶ÆÆÄÆ€µÄÉŽóºœÖØwÓںã¬ëy¶ÈÒ²²»Ð¡£»µÚÈý·N·œ°žëy¶ÈžüŽó£¬ÒòéØùÀÛÀÛµÄ|ºœÄ¿Ç°Œ±ÐèеÄÙYœð×¢Èëí×ö×ÔŒº£¬Èç¹û°ŽÕÕß@·N·œ°ž°lÕ¹£¬|ºœµÄÇ°Ÿ°·Ç³£²»Ã÷ÀÊ¡£¡±ÀîÀÚÕfµÀ¡£ ¡¡¡¡ÊÂÉÏ£¬ÕýÈçÀîÀÚËùÕf£¬»ò|ÐÂÙÀ^Àm¡¢»òͶÑøºœ£¬»ò×ÔÖ÷°lÕ¹£¬ß@Èýl·ҲÊDZ¶àCÝ^éÒ»ÖµĿŽ·š¡£µ«oÕÄÄÒ»l·£¬Š|ºœ¶øÑÔ¶Œœ^·Ç̹͟¡£¶øŽËŽÎøºœÅc|ºœŒ€ÁÒŠÖÅ£¬ï@È»ÒÑʹß@ÉŽóøÆóûÁ˺Í⣬ÊÐöÉÏÉõÖÁÓÐÒ»·NÓ^ücÕJ飬ŒŽÊ¹|ºœ·ÅÅcкœµÄºÏ×÷£¬ßxñÆäËûµÄðÂÔͶÙYÕߣ¬¹ÀÓÒ²²»þßxñøºœ£¬³ý·ÇÖ÷¹Ü²¿éT³öÃæŽéºÏ¡£ ¡¡¡¡¶øÄ¿Ç°Ä|ºœ·œÃæ͞¶µÄÐÅÏ¢í¿Ž£¬|ÐÂÙËƺõßÊÇÆäÔQµÄßxñ¡£1ÔÂ8ÈÕ£¬|ºœ¶ÊÂéLÀîØSÈA×ß³ö¹É|Žóþ¬FöŸÍÃ÷Ž_±íÊŸ£¬¡°Ä¿Ç°£¬øÈÃñºœIÕûówˮƜƫµÍ£¬øºœºÍÎÒÒ²ÌÓÚͬһˮƜ£¬ŒŽÊ¹ËûÌá³ö·œ°ž£¬ÎÒÒ²²»ÔžÒ⣬ÒòéÔÚËûÉíÉÏÎÒW²»µœ|Î÷¡£¡±ÀîØSÈA߿϶šµØ±íÊŸ£¬ŒŽÊ¹ÖкœÓÐÏÞÕýÊœÏò|ºœ¶ÊÂþÌá³ö֮ǰ͚ß^ÃœówÌá³öµÄÿ¹É5ÔªµÄ·œ°ž£¬|ºœßÊDz»ÔžÒâœÓÊÜ¡£ ¡¡¡¡¶ø|ºœîI§ÔÚ¹É|ŽóþºóµÄаl²ŒþÉÏŒ°ŽËÇ°¶à·NöºÏt·ŽÍ±íÊŸ£º|ºœÅcкœŒ°µñRåaºÏ×÷£¬²¢²»HHÊÇéÁËÒýßMÙYœð¡£|ºœŒ±ÐèµÄ²»HHÊÇåX£¬ßÓÐøëHÏÈßMµÄ¹ÜÀíÀíÄîºÍ¹ÜÀíœò¡£¡°ÎÒÒýÙYкœ£¬²»HHÔÚºõržñ£¬žüÖØÒªµÄÊÇÎÒ¿ŽÖÐÁËкœµÄ¹ÜÀíˮƜ¡£ÐºœÊÇÊÀœçÉÏ×îºÃµÄºœ¿Õ¹«ËŸÖ®Ò»£¬¿ÉÒÔÈ«·œÎ»Ìážß|ºœµÄˮʡ£¡±ÀîØSÈAÕf£¬œ»ÅóÓÑŸÍÒª×îºÃµÄ£¬ÐÂŒÓƺœ¿ÕÊÇ|ºœºÏ×÷µÄÊ×ßx¡£×÷éÈ«ÇòÒÄ£×îŽó¡¢Ó¯ÀûÄÜÁŠ×îµÄºœ¿Õ¹«ËŸÖ®Ò»£¬ÐºœŠÌáÉý|ºœµÄ¹ÜÀí¡¢ºœŸœY¡¢ÙYÔŽÅäÖÃˮƜµÈ¶Œ¢°l]ŸÞŽó×÷Óᣠ¡¡¡¡°ŽÕÕÀîØSÈAµÄ±íÊö£¬¡°Ä¿Ç°øȺœ¿Õ¹«ËŸµÄœ I£¬Ö÷ÒªµÄÈõíÊÇÆ·ÅÆ£¬·ŽÓ³×îÃ÷ï@µÄÊÇÔÚøëHéLºœŸÉÏ¡£ÎÒéLºœŸ±Øíïw£¬µ«ÊÇéLºœŸÓÖœoÎÒ§í²»ÁËÊÕÒ棬|ºœµÄéLºœŸ£¬°ŽÕÕ2006ÄêµÄµ×Ö£¬ÌpÁËÊ®Èý|¡£¡±øºœºÍÄϺœžúÎÒ¶Œ²î²»¶à¡£ŸßówÒ»ücÕf£¬Ò»×ùλ£¬Ã¿ïwÒ»¹«ÀïÄÜòÙu³öµÄråXÖ»ÓÐÈýë¶àåX£¬ºÃÒ»ücµÄ¶àһɷÖåX£¬²îÒ»ücµÄµÍһɷÖåX¡£ºÍкœß@ÓµÄÊÀœçÒ»Á÷¹«ËŸ±ÈÆðí£¬ÎÒ²îÁËÓÐÒ»±¶£¬Ëû¿ÉÒÔß_µœÁùë¡¢Æßë¶àåX¡£ËüéʲοÉÒÔÙu³öß@ÃŽžßµÄråX£¬Ò»·œÃæÊÇËüµÄÆ·ÅÆЧÒ棬ÁíÍâßÓÐËüµÄȲ¿¹ÜÀí¡¢®aÆ·ÔOÓ£¬ÒÔŒ°ËüµÄŸWœj¿ÆW°²ÅÅ£¬¶ŒÓÐêPϵ¡£ß@Щ¶ŒÊÇÎÒÐèÒªWÁµÄ¡£ ¡¡¡¡ï@È»£¬øëHéLºœŸµÄÌpÒ»Ö±ÊÇ|ºœµÄ¡°ÜÀß¡±£¬¶øß@Ç¡Ç¡ÊÇкœµÄéLÌ£¬ß@Ò²ÊÇÅcкœºÏ×÷µÄÔÒòÖ®Ò»¡£ ¡¡¡¡²»ß^ÒÑœ¶àŽÎ±íÊŸ3.8|žÛÔªÊÇ×îžßrλµÄкœÎŽíÊÇ·ñþÄóöžü¶àµÄ¡°²Ê¶Y¡±í¡°ÓÓH¡±£¬ßÓÐŽýÀ^ÀmÓ^²ì¡£¶øÇÒ£¬Ò»µ©ÐºœÌážßr룬øºœÊÇ·ñÓÖþ²»Ó³É±Ÿé_³öžüžßµÄrŽaí¡°ÕT»ó¡±£¬ß@Ò»ÇÐ߶ŒÊÇÎŽÖªµ¡£ ¡¡¡¡»šÆìãyÐÐÔÚ8ÈÕ|ÐÂÙ±»·ñºó£¬îAÆÚ±íÊŸ£¬ëmÈ»|ºœ¹ÜÀíÓ²»Ì«ÔžÒâœÓÊÜÖкœµÄ³ÒâÊÕÙ£¬µ«ÓÉÓÚ|ºœ±ŸÉíØÕ îrŒ°¬FœðÁ÷²»Ì«ÀíÏ룬¹Ê×îœKÈÔþœÓÊÜÖкœµÄ·œ°ž¡£|Ì©×Cȯt±íÊŸ£¬²»ÅųýкœþÌárÊÕÙ£¬ÒòéкœÒ»Ö±¶ŒŠÍ¶ÙYÖÐøȵغœ¿ÕI±§Óк܎óÅdÈ€£»|ºœ¿ÉËãÊÇкœµÄΚһßxñ£¬ÒòÈë¹ÉøºœµÄCþO΢£¬¶øÄÏ·œºœ¿ÕÖ»ÓÐÈ꺜Ÿ£¬²»ºÏкœ¿Ú棬ŒÓÉÏ|ºœµÄžùþµØÉϺ£ÊÇȵغœ¿ÕÐŒ~Ö®Ò»£¬ÎŽíoÕÊÇȵغœŸÒÖ»òº£Í⺜Ÿ£¬¶ŒŸßÓÐÏஎóµÄ°lÕ¹¿Õég¡£ ¡¡¡¡ÖµµÃ×¢ÒâµÄÊÇ£¬Ðºœß^È¥ÔøÓÐÈýŒæ²¢øÍ⺜¿Õ¹«ËŸ°žÀý£¬µ«oÒ»ÀýÍⶌÅc³É¹ŠŸàëxÉõßh£ºÒ»ÊÇ2000ÄêÇ°ºóÒÔ6|Ó¢æ^Èë¹ÉÓ¢øŸSÕ亜¿Õ49%µÄ¹É࣬¬FÒÑÐûžæʧ¡£¬ÕýÉÌÁ¿Í˳ö£»¶þÊÇ2001ÄêÒÔ3.2|ÃÀÔªÈë¹ÉÐÂÎ÷Ìmºœ¿Õ25%µÄ¹É࣬¬FѪ±Ÿow£»ÈýÊÇ2002ÄêÒÔ2|ÃÀÔªÈë¹ÉÐÂÎ÷Ìm°²ÈûÌغœ¿Õ¹«ËŸ£¬¬FÔÚÒ²ÒÑʧ¡£¬2|ÃÀÔªÒÔÄÙ~ßMÐÐÌÀí¡£ ¡¡¡¡Ê§Ù±³ºóµÄ¡°Â·Ÿ¡±Ö® ¡¡¡¡|ºœÖ®ËùÒÔÈçŽË·ŽžÐøºœµÄœéÈ룬³ýøºœŸÖÍ⣬ÉÆäžùÔŽ£¬¿ÖÅÂßҪ׷ËݵœÉŽóºœ¿ÕÆóIµÄÉ·N°lչģʜ֮ ¡£ ¡¡¡¡Í¬éøÙYίÏÂٵĎóÃñºœÆóI£¬ÔÚøÈÃñºœIÖØœMµÄî}ÉÏ£¬ÕŸÔÚÁ˲»Í¬µÄÁ¢ö¡£øºœÕJ飬ÔÚøÈÌì¿Õ²»àÏòÍâÙYºœ¿Õ¹«ËŸé_·ÅµÄ±³Ÿ°Ï£¬ªÔÍšß^øȺœ¿ÕÆóIµÄÖØœMí¬F fͬЧª£¬×öŽó×ö¡£|ºœtÕJ飬øÈÃñºœÆóI²»ÄÜé]éTÖØœM£¬¶øªÔœÓÊÜøëHºœ¿ÕIµÄÏÈßMÀíÄ³ÉéLéŸßÓÐøëHž ÁŠµÄºœ¿Õ¹«ËŸ¡£ ¡¡¡¡ÊÂÉÏ£¬ÉŒÒ¹«ËŸµÄÁ¢ö·Ö»¯»òÔSÔŽÓÚÆä³ÉéLµÄœv¡£2002ÄêµÄøÈÃñºœIŽóÖØœM£¬×ÔøºœÅcÎ÷ÄϺœ¡¢ÖкœÕ㜺ϲ¢£¬ÖØœMºóµÄÐÂøºœÔÚÝÕÆéTÈËÀîŒÒÏé§îIÏÂÑžËÙ°l]³öÕûºÏÝ¡£2004ÄêÖÁ2006Ä꣬øºœÏȺó³É¹ŠÔÚÏãžÛºÍÉϺ£ÉÏÊУ¬Ò»ÜS³ÉéøÈÁŠ×îµÄºœ¿Õ¹«ËŸ¡£ÒòŽËÔÚøºœ¿Ží£¬Íšß^øȺœ¿ÕIÓÐЧµÄÖØœM£¬ŸÍ¿ÉÒÔ¬FŽòÔì¡°³¬Œ³Ðß\ÈË¡±µÄôÏë¡£×÷éÈýŽóºœ¿ÕŒ¯FÖÐÂÊÏÈÍê³ÉÖØœMºÍΚһ¬FßBÀmÓ¯ÀûµÄºœ¿Õ¹«ËŸ£¬øºœÄÎŽÑÚïß^ÆäîIãøȺœ¿ÕIÐÂÒ»ÝÖØœMµÄQÐÄ¡£ÀîŒÒÏéžüÊÇžßÕ{ÐûPÆä¡°³¬Œ³Ðß\ÈË¡±µÄôÏ룬֞³öÖ»ÓÐøȺœ¿ÕÆóIÖØœMºÏ²¢£¬²ÅÄÜ×öŽó×ö£¬ÅcÍâÙYßMÐО ¡£Ä¿Ç°øºœÔÚ±±Ÿ©ÊÐöµÄÕŒÓÐÂʳ¬ß^40%£¬µ«ÊÇÔÚøÈ×îÖØÒªµÄÁíÒ»ºœ¿ÕÊÐöÉϺ£tÒ»Ö±±í¬FÇ·ŒÑ¡£Íšß^²¢Ù|ºœ»òÉϺœ£¬ÑžËÙÕŒîIÉϺ£ÊÐö£¬ì¹ÌºÍUŽóÆäøȺœ¿ÕI¡°îIî^Ñò¡±µÄµØ룬ÊÇÖкœŒ¯FºÍøºœ×îÖØÒªµÄðÂÔÏëÖ®Ò»¡£ ¡¡¡¡µ«Åcøºœ²»Í¬µÄÊÇ£¬Ò»¶È±»ÒéøÈ×îºÃµÄºœ¿Õ¹«ËŸµÄ|ºœ£¬ sÇ¡Ç¡ÊÜ¿`ÓÚÖØœM¡£2002ÄêÇ°ºó£¬|ºœÒÔһϵÁÐÒÄ£¿ÕÇ°µÄŽóÊÕÙ£¬ÏȺóŒæ²¢ÁËÍšÓúœ¿Õ¡¢éL³Çºœ¿Õ¡¢Îähºœ¿Õ¡¢ÔÆÄϺœ¿ÕºÍÎ÷±±ºœ¿Õ£¬ÑžËÙÅòÃéÖÐøµÚÈýŽóºœ¿ÕÆóI¡£µ«ÔÚß@5ÆðŒæ²¢ÖУ¬Ö»ÓÐéL³Çºœ¿ÕºÍÎähºœ¿ÕµÄŒæ²¢ÙÓÚ¡°×ÔÓÉÙÛ¡±£¬ÆäÓà3ŒÒ¶Œ§ÖøâºñµÄÐÐÕþÉ«²Ê¡£|ºœÒ²ºÜ¿ìLµœÁËÐÐÕþÖØœM§íµÄ¿à¹û£ºÒ»·œÃ棬Œæ²¢ÖØœMœo|ºœØÕÔöŒÓÁËØú£»ÁíÒ»·œÃ棬ÐÐÕþÐÔµÄÊÕÙ£¬ÑÓŸÁ˹«ËŸµÄÞDÖÆß^³Ì¡£2006Ä꣬|ºœÌp27.8|Ôª£¬ØùÂÊžßß_93.72%£¬³Éé2006ÄêÈýŽóºœÖÐΩһһŒÒÌpµÄºœ¿Õ¹«ËŸ¡£ÕýÊÇÓÉŽË£¬|ºœ²Å×ßÉÏÁËÒýÙY×ÔŸÈ֮·¡£ ¡¡¡¡»òÔSÕýÊÇÓÉÓÚÉÏÊöÉ·NœØÈ»Ïà·ŽµÄœv£¬×øºœÅc|ºœŠÓÚÃñºœIÎŽíµÄžÄžïÖØœMÚ Ý£¬íÓÐÁËÍêÈ«²»Í¬µÄҜǺÍÓ^üc¡£ÓÚÊÇ®¡°|ÐÂÙ¡±ÓÐÌĿ֮r£¬ÃæŠøºœºÍøÌ©µÄM²åÒ»Ä_£¬ÀîØSÈAÔøÓÐÒ»ÖøÃûÕÕ{£ºœâ·ÅܺÍ|ïLÜß@ÉÜŒÓÆðí²¢²»ÊDZŒñYÜ£¬±ØíÍšß^ŽóĵØÒýßMŒŒÐg£¬ÒýßM¹ÜÀí£¬ížÄ×ÎÒµÄһЩ¬F ß@Ó²ÅÄÜÌáÉý¡£ ¡¡¡¡¶øŠÁ¢ÖŸÍšß^ÖØœMºÏ²¢¬FÆä¡°³¬Œ³Ðß\ÈË¡±ôÏëµÄøºœíÕf£¬®r|ºœÀÈëкœ£¬ÄϺœÒ²÷³öÒýßM·šºœ»ò°¢ÂÇõºœ¿ÕµÄ÷ÑÔ£¬Èç¹û¡°|ÐÂÙ¡±³É¹Š£¬tÈýŽóºœÔÙÏëÕûºÏŸÍëyÉÏŒÓëy£ºøºœµÄðÂÔºÏ×÷»ï°éøÌ©ÅcкœÔÚÌ«ÊÇ×îŽóž ŠÊÖ£»Ðºœ¡¢øÌ©ºÍ·šºœß·ÖÙÈýŽóÂÃË¡£ß@Ò²ŸÍ²»ëyÀíœâøºœéºÎÒªŠ¡°|ÐÂÙ¡±°lÓÒ»ÝݵÄ×èôð£¬ÒòéŠøºœ¶øÑÔ£¬ŒŽÊ¹×ÔŒº×îœKÊÕÙ²»³É£¬×·¬Ä¥ëyµÄ¡°|ÐÂÙ¡±×îºóÒ²þÍÆÓ¹ÉrÉÏqʹ³ÖÓйÉàµÄÖкœÊÜÒ棻Èç¹û¡°|ÐÂÙ¡±±»Ò»Æ±·ñQ£¬ÒýÈëкœÊ§¡£¬øºœt¢ÉÙµôÒ»ŽóµÄž ŠÊÖ£¬¶ø|ºœtþÌÔÚÒ»žüŒÓ²»ÀûµÄ±»ÊÕÙÕßλÖã¬ß@»òÔSÕýÊÇøºœÅÎÍû³ö¬FµÄ¡°ŽóœYŸÖ¡±¡£ ¡¡¡¡žãÐÐÕþÖØœMßÊÇÊÐöß\×÷£¿ ¡¡¡¡ÊÂÉÏ£¬×÷éÈýŽóºœÄ»ºóÀÏ°åµÄøÙYίÒÔŒ°Ö÷¹Ü²¿éTµÄÃñºœ¿ŸÖ£¬ÔÚŠÊÇÒÔÐÐÕþÖØœMŒÓŒæ²¢µÄ·œÊœÑŽóøÈÃñºœÆóI£¬ßÊÇÒÔÊÐö»¯µÄ·œÊœÒýÈëÍâÔ®£¬ßM¶øÆÚÍûÌáÉý Iß\ˮƜ£¬ÔÚß@É·N°l¡¡¡¡Õ¹Ä£ÊœµÄßxñÉÏ£¬Ò»Ö±ÊÇҪÎ]ÓÐÃ÷Ž_B¶È£¬ÒªÃŽŸÍÊÇÇ°ºóOÆäì¶ÜµÄ±íB£¬ß@Ò²Ôں܎ó³Ì¶ÈÉÏÖúÍÆÁË¡°|ÐÂÙ¡±ÊÂŒþµÄÒ»²šÈýÕÛ¡£ ¡¡¡¡ÇÒ²»ÕfÔÚÃñºœIÊÇ·ñŒæ²¢ÖØœMÉÏ£¬Ãñºœ¿ŸÖ×λžß¹ÜÇ°ºó±íB²»Ò»£¬×IÈÊŒœK¿Ž²»ÍžÖ÷¹Ü²¿éTµœµ×ÊÇʲÎˌ·£¬HÔÚ¡°|ÐÂÙ¡±ß@Ò»ÊÂŒþÉÏ£¬Ö÷¹Ü²¿éTµÄÒ»¶ÈʧÕZºÍ×îœKµÄÄ£ºý±íB£¬Ò²·ŽÓ³³öÁËÆäˌ·µÄ²»œyÒ»¡£ ¡¡¡¡Ò»°ã¶øÑÔ£¬¡°|ÐÂÙ¡±ß@·NŽóÊ£¬Ò»¶šÊǵõœž÷ÏàêP²¿éTµÄÅúʲÅÄÜßMÈë²ÙëA¶Î£¬|ºœÒ²Ò»Ö±°ÑøÙYίµÄÅúÊŸ®×÷¡°ÉзœŠ¡±£¬ËÄÌP¡£|ºœ¶ÊÂéLÀîØSÈAžüÊǶàŽÎÖ±ÑÔ£¬¡°ÎÒÿһ²œµÄÐÐÓ£¬¶ŒÊǵõœÁËÉÏŒÅúʵġ£¡± ¡¡¡¡µ«ÔÚøºœ°lÆðÒ»ÝÝ×èôðÖ®r£¬¡°ÙvÙuÕ¡±ÉõÖÁ¡°ÙuøÕ¡±ËÄÌÂûÑÓ£¬Ö÷¹Ü²¿éT sʧÕZÁË£¬ÔÚ2008Äê1ÔÂ4ÈÕøºœ³öÊÕÙзœ°žÖ®r£¬øÙYίœKÓÚ¹«é_±íB£¬µ«ÊÇÖ»ÓÐÉŸäÔ£º¡°µÚÒ»£¬ÎÒÖ§³ÖÖÐÑëÆóIÒýÈ럳ÍâðÂÔͶÙYÕߣ»µÚ¶þ£¬ÆóIœ IÐÐéÓÉÆóI°ŽÊÐö»¯Ôt×ÔÖ÷²Ù×÷¡£¡±ß@ÉŸäÔ±»IÈÆÕ±éÀíœâ銡°|ÐÂÙ¡±µÄB¶ÈÓÉ×î³õµÄÖ§³ÖÇÄÇÄÑÝ×é¡°ÖÐÁ¢¡±£¬ÒòéÖ§³ÖÒýÈ럳ÍâͶÙYÕßÒâζÖøÕJ¶š¡°|ÐÂÙ¡±µÄºÏ·š£¬¶ø¡°ÊÐö»¯×ÔÖ÷²Ù×÷¡±tÒâζÖøĬÔSøºœµÄ×èô¡£ß@Ä£ÀâɿɵıíBŠÓÚŽËÇ°Ò»Ö±ÒÔé×ÔŒºíÓС°ÉзœŠ¡±µÄ|ºœ¶øÑÔ£¬oÒÉÊÇÒ»³ÁÖØŽòô¡£ ¡¡¡¡IÈÆÕ±éÕJ飬ÔÚÔøœÕƶæøºœ7ÄêµÄÀîŒÒÏéÉÏÈÎÃñºœ¿ŸÖÖ®ºó£¬êPÓÚ¡°øÈÖØœM¡±ßÊÇ¡°øÍâÒýÔ®¡±µÄÉ·NøÈÃñºœI°lչģʜ֮ £¬µ¹ºÜÓпÉÄÜÈÕuÃ÷ÀÊ¡£ ¡¡¡¡ŠøÈÃñºœIµÄÎŽí°lÕ¹£¬ÀîŒÒÏéŽËÇ°ÒÑÔÚ¶àöºÏÌá³ö¡°ÖÐøºœ¿ÕIÃæÅRÖøÈÕÒ挀ÁÒµÄÍâíž £¬ÒòŽËҪ͚ß^ºÏÖØœM£¬×öŽó×öÖÐøÃñºœÆóI£¬ÖкœŒ¯FºÍøºœÔžÅcøÈÐֵܺœ¿Õ¹«ËŸé_Õ¹ºÏ×÷¡±µÈÓ^üc¡£ ¡¡¡¡¶øÇÒþøºœÈ²¿ÈËʿ͞¶£¬ÀîŒÒÏéµÄÃñºœ°lչˌ·ÅcÆäÇ°ÈÎîÔªÔªÓкܶ಻ͬ£¬±ÈÈçîÔªÔªÔÚÈÎÈÒ»Ö±ÍÆÓÃñºœIµÄž £¬oÕÊÇÔÚÃñºœÊÐöŠÓÚÍâÙYµÄé_·ÅÉÏ£¬ßÊÇøȺœ¿Õ¹«ËŸµÄž žñŸÖÉÏ¡£µ«ÀîŒÒÏétÖ÷Íšß^ºϡ¢ÖØœMµÈÊÖ¶Îí×öŽóøȺœ¿Õ¹«ËŸ£¬Ðγɡ°³¬Œ³Ðß\ÈË¡±íÅcÍâÙY¿¹ºâ£¬µÖÓùÍâÙY²»àÈ¡µÃÖÐøÊÐö·Ýî~µÄÓ×÷¡£ ¡¡¡¡2007Äê10Ô£¬ÀîŒÒÏéÔÚœÓÊÜ·͞Éç£ÔLrÔø±íÊŸ£¬ÖÐøµÄºœ¿ÕÊÐöÐèÒªÅàðBÒ»µœÉŒÒÄÜÅcøëHºœ¿ÕŸÞî^¿¹ºâµÄ¡°³¬Œ³Ðß\ÈË¡±£¬ÖØœMºÍÊÕÙÆäËûµÄºœ¿Õ¹«ËŸ¢ÊÇÎŽí×ÄêøºœÖÂÁŠÓÚŽËĿ˵Ä·œÖ®Ò»¡£ ¡¡¡¡ÀîÀÚÒ²±íÊŸ£¬ÅcîÔªÔªµÄé_·Å²»Í¬£¬ÀîŒÒÏé¿ÉÄÜžüAÏòÓÚ±£×oøȵĺœ¿ÕÆóI¡£¶øÇÒÀîŒÒÏéÊÇÔÚÆóIÖØœMß^³ÌÖÐÕŸÆðíµÄÓ¢ÐÛ¡£ÔÚËûµÄ§îIÏ£¬øºœ³ÉéLéÄ¿Ç°øÈÓ¯ÀûÄÜÁŠ×îµÄºœ¿Õ¹«ËŸ¡£ËûµÄÖØœMœòºÍËŒŸS·œÊœÍêÈ«ÓпÉÄÜÓ°íµœœñºóøÈÃñºœI°lÕ¹µÄˌ·¡£

¡Ÿ ÐÂÀËØœ°É ¡¿

²»Ö§³ÖFlash

|

||||||||||||||