˛ťÖ§łÖFlash

|

|

|

|

|

2006/07ÄęśČźżĐĐIÓĂš¤ÇérˇÖÎöhttp://www.sina.com.cn 2007Äę01ÔÂ12ČŐ 15:45 ÖĐřľÚŇťźżžW

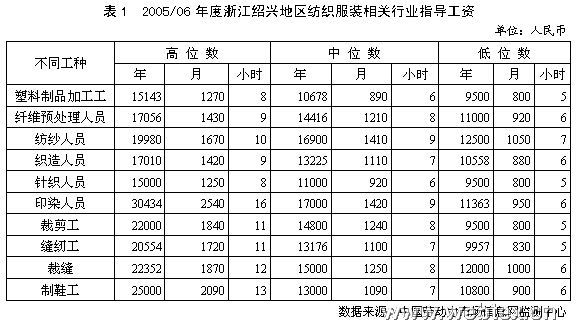

ÎÄ/ÖĐřľÚŇťźżžWĄĄęÔŃŕ ĄĄĄĄÖĐřľÄźżˇţŃbI˝ß^˝üŇťśţĘŽÄęíľÄżěËŮ°lŐšŁŹŇŃ˝ĹŕđBÁËŇťÖ§ý´óľÄźźĐgš¤ČËę Î饣ţÖĐřźżš¤I fţ˝yÓŁŹźżŇÄŁŇÔÉĎĆóIÄ2000ÄęľÄ19000ôÔöźÓľ˝2006ÄęľÄ39000ôŁŹÄIČ˾ҲÄÔíľÄ740ČfÔöźÓľ˝˝ü1000śŕČfĄŁÓÉÓÚŚŐźźżĐĐI°ëąÚ˝É˝ľÄŇÄŁŇÔĎÂĆóIoˇ¨´_ÇĐ˝yÓŁŹÖĐřźżš¤I fţŚÍ⚍˛źľÄČŤĐĐIÄIČËľĘÇ1900ČfŁŹĆŐąéŐJéß@Ňťľ×ÖßÓĐËůąŁÁôĄŁ ĄĄĄĄß@Ö§ÔÚÍęČŤĘĐö˝úlźţĎÂłÉéLĆđíľÄš¤ę Î飏ĘÇÖĐřźżIľĂŇÔѸËŮĚáÉýşÍˇQĐŰĘŔ˝çľÄˇ¨ĄŁČťśřŁŹ˛ťľĂ˛ťłĐŐJŁŹąMšÜß@Ö§ę ÎéČç´Ëý´óŁŹľŤËüąžÉíßĘÇÉçţČőÝČşówŁŹ]ÓСś¨ľÄÎÎťĄ˘]ÓСś¨ľÄÂIĄ˘Ň˛]ÓСś¨ľÄ˝úíÔ´ŁŹß@Qś¨ÁËß@Ö§ÓÎô îBľÄš¤ę ÎéĘź˝KĚÓÚ˛ťˇś¨ĐÔĄŁ ĄĄĄĄŇťĄ˘źżš¤ČËš¤ŮYź°¸ŁŔűËŽĆ˝ ĄĄĄĄ¸ůţřŐÔşŃĐžżĘŇŐnî}˝M2005Äę4Ô°l˛źľÄĄśÖĐřŢrĂńš¤Ő{ŃĐó¸ćĄˇ(Ď¡QĄśó¸ćĄˇ)ŁŹ1995ÄęÖéČý˝ÇľÄÔÂĆ˝žůš¤ŮYé380ÔŞŁŹ 2003 ÄęÉĎÉýľ˝700 śŕÔŞŁŹ2006 ÄęłéÓŐ{˛éĆ˝žůÔš¤ŮYß_ľ˝893ÔŞ(şŹźÓ°ŕŮMŁŹ˛ťşŹĘłËŢŃaŮN)ĄŁ ĄĄĄĄśřžÍźżˇţŃbĐĐIśřŃÔŁŹš¤ČËš¤ŮYËŽĆ˝ßÔÚĆ˝žůˎƽ֎ÉĎŁŹąí1é2005/06ÄęśČŐă˝˝BĹdľŘ

^źżˇţŃbĎŕęPĐĐIÖ¸§š¤ŮYŁŹÄąíÖпɿ´łöŁŹźżˇţŃbš¤Č˾̤ŮYŇť°ăÔÚ900-1500ÔŞ/ÔÂŁŹĎŕŚÎťźźĐgşŹÁżąČÝ^¸ßĄ˘ÚÓrégąČÝ^éLľÄÓĄČžš¤ČËš¤ŮYËŽĆ˝Ý^¸ßŁŹÄÜňß_ľ˝2500ÔŞ/ÔÂ×óÓŇĄŁ ĄĄĄĄźżˇţŃbĐĐIš¤ŮYËŽĆ˝ÓɸßÍůľÍŇŔ´Î飺ӥȞČËTĄ˘ÖĆĐŹš¤Ą˘˛Ăźôš¤Ą˘żpźxš¤Ą˘źźČËTĄ˘ŔwžSîAĚŔíČËTĄ˘żÔěČËTĄ˘áżČËTĄŁ ĄĄĄĄśřÄÚÓrégż´ŁŹÓÉéLľ˝śĚľÄíĐňĹcš¤ČËš¤ŮYËŽĆ˝ľÄ¸ßľÍĹĹÁĐËŽĆ˝ťůąžŇťÖÂŁŹŐfĂ÷źżĐĐI˛˘Î´[ĂÚÓĂÜźŻĐÍĐĐIś¨ÎťĄ˘š¤ŮYËŽĆ˝Ö÷ŇŞ¸ůţš¤×÷régśřś¨ĄŁ ĄĄĄĄÔÚß^ČĽľÄ20ÄęŔÖĐřÖĆÔěIŇťÖąźŻÖĐÔÚŃŘşŁľŘ ^ĄŁÎŇř80%ŇÔÉϾğżŽaIśźźŻÖĐÔÚV|Ą˘Ő㽥˘˝ĚKĄ˘ÉĎşŁĄ˘É˝|şÍ¸Ł˝¨ľČľŘĄŁ˝üÄęíŃŘşŁľŘ ^ÍÁľŘĄ˘ÚÓÁŚĄ˘ÄÜÔ´ľČťůąžŇŞËŘšŠ˝oÚ žoŁŹr¸ń˛ťŕĹĘÉýŁŹÚÓÁŚĂÜźŻĐÍÖĆÔěIÖđuʧȼÁËÔÚąžľŘÔŮ°lŐšľÄÝĄŁ ĄĄĄĄŇÔŃIéŔýŁŹČŞÖÝŃIĆŐͨš¤Č˾̤ŮYËŽĆ˝é1500ĄŞ1800ÔŞ/ÔÂŁŹĘěžš¤ľÄš¤ŮYËŽĆ˝é1500ĄŞ2000ÔŞ/ÔÂŁŹš¤×÷régÔÚ13ĐĄr/Ěě×óÓŇĄŁ ĄĄĄĄVÖÝŃIš¤Č˾̤ŮYé1000ĄŞ2000ÔŞ/Ô²ťľČŁŹ1300/ÔÂĘÇąČÝ^ŐýłŁľÄËŽĆ˝ŁŹĘěžš¤ľÄš¤ŮYŇť°ăé1500ĄŞ1800ÔŞ/ÔÂŁŹ°üłÔ°üץĘÇąŘílźţĄŁ ĄĄĄĄśřÔÚľŘĚȾؾÄŕÖÝŁŹÓĂš¤łÉąžtÝ^ÖéČý˝ÇĎ঵͡Ł800ĄŞ1500ÔŞ/Ô¾Ě¤ŮYËŽĆ˝ąČÝ^ŐýłŁŁŹĆ˝žůËŽĆ˝ąŁłÖÔÚ1000ÔŞ/ÔÂĄŁ ĄĄĄĄ2006ÄęŇÔíŁŹŃŘşŁÚÓĂÜźŻĐÍŽaIĎňÖĐÎ÷˛żŇÄŁĐÔŢDŇĆľÄĐňÄťé_ĘźŔé_ĄŁÓĐęPŁźŇîAyŁŹÎ´íÎĺÄęß@ˇNŢDŇƢß_ľ˝¸ßłąĄŁźżŽaIľÄĚÝśČŢDŇĆŁŹ˛ťHĘšźżĆóI˘š¤SşÍ˛żˇÖźÓš¤Á÷łĚŢDĎňÁËȾأŹŇ˛Ó°íÁËřČźżÓĂš¤ĐčÇóľÄ°ćDÔ쥣 ĄĄĄĄśţĄ˘źżš¤ČËÔÚŽaIźŻČş ^ÚÓÁŚšŠÇóÇér ĄĄĄĄ¸ůţÚÓ˛żéT˝yÓľţď@ĘžŁŹÔÚß^ČĽľÄÉĄ˘ČýÄęČŁŹ˛Ăźôżpźxš¤Ą˘źżáżĄ˘ÓĄČžš¤Ą˘źżš¤ˇNźźĐgČËTŇťÖąĘÇČŤřĐÔČążÚ×î´óľÄך¤ˇNŁŹ¸ůţľţď@ĘžŁŹżpźxš¤ÄęśČČążÚÔÚ64000ČË×óÓŇĄŁ ĄĄĄĄśřÔÚŐ㽥˘˝ĚKĄ˘V|Ą˘¸Ł˝¨Ą˘É˝|ľČźż´óĘĄŁŹÚÓÁŚŔÖŘšŠ˛ťŞÇóľÄŹFĎó¸üźÓĂ÷ď@ĄŁšPŐßŇÔĄ°ÇóČËąśÂĘĄą(ĐčÇóČËľŁŻëHÇóÂČËľ)×÷éşâÁżÚÓÁŚšŠĐčÇérľÄ

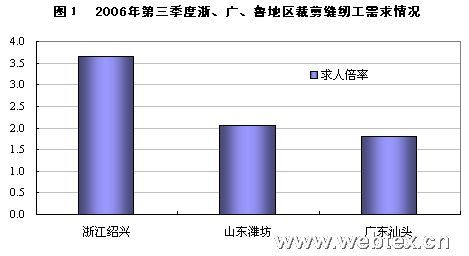

˘ľßMĐĐąČÝ^Łş

ĄĄĄĄ2006ÄęľÚČýźžśČŁŹŐă˝˝BĹdľŘ

^Ś˛Ăźôżpźxš¤ľÄĐčÇóľÄżÔÚ11543ČËŁŹśřëHÇóÂČËTHé3163ČËŁŹÓĂČËČążÚ¸ßß_8380ČËĄŁ˛Ăźôżpźxš¤ÎťžÓĄ°ĐčÇó´óÓÚÇóÂČążÚ×î´óľÄĘŽÂIĄąÖŽĘץŁ

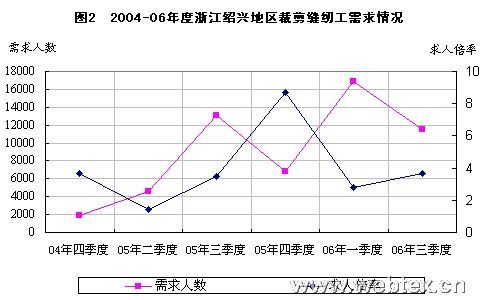

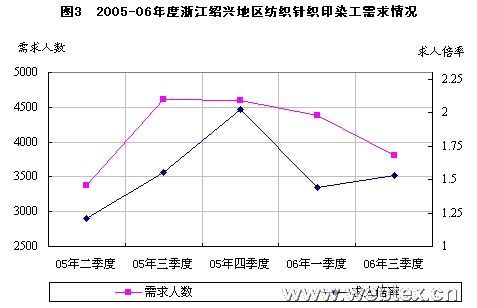

ĄĄĄĄÔÚŽľŘŁŹźżš¤Ň˛ÍŹÓ´ćÔÚšŠ˛ť×ăĐčľÄŹFĎ󣏸ůţÖĐřľÚŇťźżžWÄĎŕęP˛żéTÁ˽⾽ŁŹ06ÄęľÚČýźžśČŁŹ˝BĹdľŘ ^Śźżš¤ľÄĐčÇóľÄżÔÚ3807ČËŁŹśřźżš¤šŠŞČążÚ s¸ßß_1326ČËŁŹß@ҲĘÇźżš¤ÔÚ20006ÄęľÚČý´ÎłÉé˝BĹdľŘ ^ÇóÂČążÚ×î´óľÄÂIĄŁ ĄĄĄĄźżš¤ČËÔÚźżźŻČş ^ľÄŔÖŘśĚČąľÄŹFĎóÔÚV|Ą˘¸Ł˝¨Ą˘É˝|ľČľŘÍŹÓ´ćÔÚŁŹĆäÖĐÉ˝|HˇťľŘ ^ÔÚ06ÄęľÚČýźžśČŚźżš¤ľÄÇóČËąśÂĘŇŃß_2.04ĄŁÉ˝|Äł´óĐÍźĆóˇ´ÓłŁŹźżSȲżÖľÜš¤ĆŐąéČąˇŚŁŹÓČĆäÔÚĂżÄę´şšÄęşóŁŹ˛ťÉŮš¤Č˝؟Ňß^ÄęşóžÍ˛ťÔ¸ÔŮťŘSŁŹ˛ťÉŮĹŽš¤˝Yťéşó˛ťÔÚš¤×÷ҲĘÇźżĆóIŐвťľ˝š¤ľÄÔŇňÖŽŇťĄŁ ĄĄĄĄČýĄ˘ÚÓÁŚśĚČąÔŇňˇÖÎö ĄĄĄĄˇÖÎöÚÓÁŚśĚČąÔŇňŁŹČý´óŇňËŘĘÇÔěłÉĿǰÓĂš¤śĚČąľÄÖ÷ŇŞÔŇňŁş ĄĄĄĄ1Ą˘ĘŽÎĺĆÚégźżĐĐIľÄżěËŮ°lŐšĄ˘ŽaÄܾĿěËŮĹňĂĄŁţřźŇ˝yÓžÖŚ˝üÄęíźźŽaÁżľÄ˝yÓľţď@ĘžŁŹÄ2000Äęé_ĘźŁŹřČźźŽaÁżžÍŇťÖąąŁłÖÉÎťľľÄËŮśČÔöéLĄŁ2004ÄęřČźźŽaÁżÔöéLËŮśČß_ľ˝31%(ČŤř˝úĆŐ˛éîI§ĐĄ˝MŢkšŤĘҢ2004ÄęÎŇřźźżÁżŐ{Őűé1291.3Čf)ĄŁ2005Ą˘2006Ä꣏ëmČťřČźŽaÁżÔöËŮłöŹFťŘÂ䣏ľŤÔöˇůČÔÔÚ11%×óÓŇŁŹ2006ÄęźźŽaÁżżÉÄÜÍťĆĆ1650ČfĄŁ¸ßËŮĹňþĎaÄÜżÍÓ^ÉĎŇŞÇóÓиüśŕľÄÚÓÁŚßMČëźżĐĐIĄŁ ĄĄĄĄ2Ą˘ŽaIľÄ°lŐš§ÓŽľŘÔÁĎź°ÚÓÁŚłÉąžľÄÉĎÉýŁŹĆóIš¤ŮY¸ŁŔűĄ˘ťůąžąŁŐĎëyŇÔÍŹ˛˝ĚáÉýĄŁžÍźżˇţŃbĆóIíŐfŁŹ´ó˛żˇÖéĂń IĆóIŁŹČÔŇÔÚÓĂÜźŻĐÍĄ˘ÓÎźÓš¤ÉúŽaéÖ÷ŁŹĆóIŔű΢ąĄŁŹĆóIľÄŔűÖ÷ŇŞĘÇżżÄÁŽrÚÓÁŚÉíÉĎČĽŮČĄŁŹš¤ČËͨłŁÄĂľÄĘÇÓźţš¤ŮYŁŹ˛ťźÓ°ŕźÓücžÍëyŇÔŤ@ľĂĎાÄĘŐČ륣ÓÎŇťľ˝ŁŹÍ¨ĎüźÓ°ŕĘÇłŁĘÂŁŹßBŔm×Ěě]ťî¸ÉŁŹżÉÄÜŇťˇÖĺX겝ľ˝ĄŁĂ挚¤ČËš¤ŮYËŽĆ˝ľÄĚáÉýŁŹĆóI]ÓĐÄÜÁŚłĐĘÜŁŹ×ÔȝҲžÍŐвťľ˝š¤ĄŁV||ݸľÄŇťíŐ{˛éď@ĘžŁŹš¤ČËš¤ŮYČçĚá¸ß100ÔŞŁŹžÍţÓĐľ°ŮźŇš¤SęPé]ĄŁ ĄĄĄĄÁíÍ⣏ÓĂš¤˛ťŇˇśĄ˘Úš¤ŕŇćĘÜÇÖşŚľÄŹFĎóҲĆŐąé´ćÔÚĄŁß@ӾľŘÎťßMŇť˛˝´ŮĘšš¤ČËĎňĆäËüľŘ ^şÍÝŽaIŢDŇĆĄŁ ĄĄĄĄ3Ą˘ÚÓÁŚšŠŞ˝YĹcĐčÇó˝Y˛ťˇűĄŁ˛ťÉŮźżĆóIľÄÓĂš¤ËĘĘÇŁş18qľ˝25qÖŽégŁŹŇŃÓĐš¤×÷˝ňŁŹ˛ťÓĂĹŕÓžÍÄÜÖą˝ÓÉĎŁŹ×îşĂĘÇĹŽš¤(Ňň顽ąăšÜŔí)ĄŁÄłˇNŇâÁxÉĎŐfŁŹÄżÇ°łÇĘĐĂńš¤žoČąŁŹĘÇźźĐgš¤Ą˘Ęěžš¤ľÄžoČąŁŹĘÇĆóIÓĂČËËŘŮ|Ěá¸ßĄ˘ŽaIš¤ČËËŘŮ|¸ú˛ťÉϾġ´ÓłĄŁ ĄĄĄĄ´ËÍ⣏ÓÉÓÚĿǰ¸÷ľŘľÚČýŽaIľÄĹ°lŐšŁŹĎহ¤×÷hžłşÍÚÓśČÓÖÓÚźżĆóIŁŹ˛ťÉŮźżš¤ÓÉÓÚźżSȲżhžłĆDżŕŁŹŇ˛źź˘ÄżšâÍśĎňҝЊˇţŐĐÔĐĐIÖĐŁŹß@ҲÔěłÉźżĆóIÓĂš¤ľÄÁ÷ʧĄŁ ĄĄĄĄËÄĄ˘2007ÄęźżĐĐIÓĂš¤ČążÚ˘ÓĐËůž ĄĄĄĄÄżÇ°ÖĐřźżĐĐIĚÓÚżěËŮ°lŐšÖĐ˝YŐ{ŐűľÄëAśÎŁŹŚźżÓĂš¤ľÄĐčÇó˛ťţłöŹFĂ÷ď@ľÄpÉŮŁŹÉőÖÁĐčÇóČÔżÉÄÜŔ^ŔmÉĎÉýĄŁśřźżĐĐIľţÚÓĂÜźŻĐÔĐĐIľÄľÄŮĐÔÔÚĎŕŽéLľÄrĆÚČëyŇÔ¸ÄףŹťůÓÚŇÔÉĎÉücÔŇňĄŁźżš¤ČËšŠ˛ť×ăĐčľÄŹF îëyŇÔ¸ÄץŁČťśřŁŹÓÉÓÚÍⲿhžłľÄםŻŁŹźżÓĂš¤ČążÚÝ^Ç°ÉÄęҲ˘ÓĐËůžşÍĄŁ ĄĄĄĄ1Ą˘ČËĂńĹłÖŔmžÂýÉýÖľĄ˘ŮQŇ×ÄŚ˛Á˛ťŕŁŹźÓËŮÁËźżĐĐIŽaIŐ{ŐűşÍÉýźĄŁÔÚŮÁÓĚßMłĚÖĐŁŹźżĆóIëyŇÔşÎÍÖĆŇÔźÓš¤ŮQŇ×Ůȥ΢ąĄŔűśřżěËŮ°lŐšľÄÔöéLÄŁĘ˝ĄŁźżĐĐIľÄŐ{ŐűşÍÔöéLÄŁĘ˝ľÄŢD׿ÍÓ^ÉĎŚÚÓÁŚĐčÇó¸ßËŮÔöéLŽaÉúŇÖÖĆĄŁ ĄĄĄĄ×Ô R¸ÄŇÔíŁŹČËĂńĹ RÂĘŇŃ˝ŔŰÓÉýÖľß_6%ŁŹ2006ÄęŔŰÓÉýÖľˇůśČß_3.37%ŁŹ07ÄęČËĂńĹ RÂʳʏFźÓżěÉýÖľľÄÚ ÝĄŁ ĄĄĄĄÖĐřówÖƸĸďŃĐžżťů˝đţĂŘřéLĄ˘řĂń˝úŃĐžżËůËůéLˇŽžVąíĘžŁŹČËĂńĹČçšűĂżÄęÉýÖľˇůśČłŹß^5%˘§ÖÂÄëyĐԾĺóšűĄŁÖĐř˝ú˘Ôâľ˝ÖÂĂü´ňôŁŹÖĐřľÄłöżÚĆóI˘ĎÝČë°cŻĄŁľ°ŮČfĂńš¤˘ąŻűľŘʧȼËűľÄš¤×÷ŁŹ˝âQÁËÉĎ|ČËžÍIî}ľÄľÍš¤ŮYÎť˘ÄÖĐřŘľ×ĎűʧĄŁ ĄĄĄĄ2Ą˘źżÓĂš¤ĐčÇó ^ÓňŢDŇĆĄŁ¸ůţźżŽaIÓČĆäĘÇźÓš¤ŮQŇ׾ÄŢDŇĆ¡žĄŁźżÓĂš¤ĐčÇóҲ˘ëSÖŽ°lÉúŢDŇĆĄŁ¸ůţÖĐřľÚŇťźżžWŚźżĐĐIšĚś¨ŮYŽaÍśŮYľÄąOyˇÖÎöď@ĘžŁŹ2006Äę1-10Ô¡ݣŹźżĐĐIšĚś¨ŮYŽaëHÍęłÉÍśŮYĹĹĂűÇ°ĘŽÎťľÄĘĄĘСÖe飺ɽ|Ą˘˝ĚKĄ˘Ő㽥˘¸Ł˝¨Ą˘V|Ą˘şÓąąĄ˘şţąąĄ˘şÓÄĎĄ˘ß|Ą˘˝Î÷Ą˘ËÄ´¨ĄŁĆäÖĐÍśŮYî~Ôöˇů×î´óľÄĘĄĘСÖe飺ÖŘcĄ˘˝Î÷Ą˘°˛ťŐĄ˘Ő㽥˘şÓÄĎĄ˘ËÄ´¨ĄŁśřÉ˝|Ą˘Ěě˝ňĄ˘ÉĎşŁľČÔźżĐĐIĎরlß_ľÄľŘ ^ÍśŮYî~łĘŹFĎ½ľÚ ÝĄŁ ĄĄĄĄ¸ůţźżŽaIŢDŇĆľÄ¡žŁŹźżÓĂš¤ĐčÇóŢDŇĆ¡ž´óÖÂČçĎÂŁş ĄĄĄĄÖéČý˝ÇĄúéLČý˝ÇĄú˛łşŁČý˝Ç ^ĄúéL˝ŃŘ°śÖвżłÇĘĐĄú|ąąŔĎš¤I ^şÍÎ÷ąąľŘ ^łÇĘĐĄŁ ĄĄĄĄÄżÇ°ŁŹÖĐÎ÷˛żĘĄ ^ĘĐśźĚáłöĄ°ŇŞ×öşĂÓ˝Óß@ˇNŢDŇĆľÄĘ䥹ŁŹŐýÔÚÖ÷ÓÔOÚÓĂÜźŻĐÍŽaIľÄ°lŐšlźţĄŁţÁ˽⣏Öвż¸÷ĘĄÔÚ¸÷×ԾĥśĘŽŇťÎĺŇžVŇŞĄˇŔśź˘źżš¤IˇĹÔÚąžĘĄŽaI°lŐšđÂÔľÄÖŘŇŞľŘÎťĄŁşÓÄĎĚáłöĄ°˝¨Á˘ČŤřÖŘŇŞľÄĐÂĐÍźżš¤IťůľŘĄąŁťşţąąĄ˘şţÄĎĄ˘°˛ťŐľČʥҲĚáłöÁËĎાÄŇĄŁ ĄĄĄĄĎŕŚÓÚÖéČý˝ÇľŘ ^ŁŹČľŘÖвżľŘ ^ľÄłÉąžŇŞľÍľĂśŕĄŁÔÚ°˛ťŐ¸ˇęÍśŮYĐ½¨SˇżľÄV|ÄłˇţŃbźŻFśĘÂéLÁ_ĎČÉúËăÁËŇťšP¤ŁşąČČçÚÓÁŚŮYÔ´ŁŹÔÚV|žÍËăé_łö2000ÔŞ/Ô¾Ě¤ŮYҲşÜëyŐĐľ˝š¤ČËŁŹľŤÔÚ¸ˇęŁŹÚÓÁŚąČÝ^łäÔŁśřÇҸśłöČËžů800ÔŞ/Ô¾Ě¤ŮYź´żÉŁťÍÁľŘŮMÓá˝Ă棏ÔÚ¸ˇęľÄĄ°ÖĐřÖвżźżš¤IłÇĄąČ֝Ҫ2ČfÔŞ/Ž×óÓŇŁŹÔÚŃŘşŁľŘ ^ť¨ÔÚÍÁľŘÉĎľÄĺXŁŹÔÚÖвżżÉŇÔßBÍÁľŘĄ˘SˇżĄ˘ÔOäśźŮIýRÁËĄŁ´ËÍ⣏륢ˎľČÄÜÔ´ÖвżŇ˛ąČÝ^łäÔŁśřÇŇąăŇËĄŁ ĄĄĄĄČťśřŁŹźżÓĂš¤ĐčÇóľÄŢDŇĆҲ˘§ÖÂřČźżÓĂš¤ĐčÇółöŹF˛ťžůşâľÄ°lŐšĄŁĄ°Ăńš¤ťÄĄąÄżÇ°ÓĐÄŃŘşŁĎňČľŘÂűŃÓÖŽÝĄŁÎŇřÚÓÁŚÝłöľÚŇť´óĘĄşÓÄĎŁŹÔÚźżľČĐĐIĎŕŔ^ŇŃłöŹFĄ°ŐĐš¤ëyĄąî}ĄŁ ĄĄĄĄ3Ą˘źżĐĐIŇň˝YĐÔß^ĘŁżÉÄܧÖÂé_š¤ÂĘĎ½ľĄ˘ÓĂš¤pÉŮ ĄĄĄĄ˝ńÄęřźŇ°l¸ÄÎŻĎŕŔ^°l˛źÁËĄśęPÓÚźÓżěźżĐĐI˝YŐ{Őű´ŮßMŽaIÉýźČô¸ÉŇâŇľÄ֪ͨĄˇşÍĄśźżš¤IĄ°ĘŽŇťÎ她°lŐšžVŇŞĄˇŁŹźżĐĐIżÉŇÔŐfĘÇĘÜľ˝˛ťĐĄľÄŐđÓĄŁÓÉÓÚŮQŇ×ÄŚ˛Áź°Žaơ˝YĐÔß^ĘŁżÉÄÜŇýĆđźżĐĐIé_š¤ÂĘĎ½ľĄ˘ÓĂš¤pÉپďFĎóĄŁ ĄĄĄĄŇÔĂŢźĐĐIéŔýŁŹšPŐ߸ůţźżČfĺV°ŮĹ_ÓĂČË(ČŤT)ËĘşÎËăÁËŇťšP¤Łş ĄĄĄĄź˛żČfĺVÓĂČË˝¨×hËĘé280-300ČË/ČfĺVŁŹŽÇ°Ňť°ăŃbäĆóIéĂżČfĺVźĺVÓĂš¤150-250ČËŁŹřČÍŹĐĐIĎČßMĆóIĂżČfĺVźĺVÓĂš¤Ňť°ăé80-150ČËĄŁâÁ÷źÇ§î^ÓĂČËÔÚ80ČË×óÓŇĄŁĎČßMĆóIÔÚ50-70ČË×óÓŇĄŁ ĄĄĄĄ¸ůţÖĐřĂŢźżĐĐI

fţľÄ˝yÓľţď@ĘžŁŹ2005ÄęřČĂŢźŽaÄÜ7500ČfĺVľÄhĺVźşÍ1700Čfî^ľÄâÁ÷źŁŹŇÔÄęśČ10%ľÄÔöéLÂĘšŔÓŁŹ2006ÄęřČĂŢźŽaÄܢß_ľ˝8250ČfĺVľÄhĺVźşÍ1850Čfî^ľÄâÁ÷źŁŹÖÁÉŮĐčŇŞÓĂš¤220Čf×óÓŇŁŹĐĐIĆ˝žůé_š¤ÂĘĎ½ľ1%ŁŹ˘ÖÁÉŮpÉŮÓĂš¤2.2ČfČËĄŁ

ĄĄĄĄÉĎDé2005-06ÄęśČ˝BĹdľŘ ^źżš¤ĐčÇóÇérםŻDŁŹÄDÖĐżÉŇÔż´łöŁŹÄ2005ÄęľÚČýźžśČé_ĘźŁŹ˝BĹdľŘ ^Śźżš¤ľÄĐčÇółĘŹFÖđ˛˝Ď½ľľÄÚ ÝŁŹÇóČËąśÂĘҲťůąžˇś¨ÔÚ1.5×óÓŇĄŁ ĄĄĄĄżÉŇÔîAÓŁŹ2006/07ÄęśČŁŹźżÖ÷ŇŞźŻČş ^ÓĂš¤ťÄŹFĎó˘ÓĐËůž˝âŁŹľŤźżš¤ČËšŠ˛ť×ăĐčľÄŹF îśĚĆÚČëyŇÔ¸ÄץŁ ĄĄĄĄ×÷Őßş˝éŁşęÔŃ࣏ÉĎşŁĘŔÖŽžSĐĹϢ×ÉÔÓĐĎŢšŤËžŁIˇÖÎöĄŁČëĐĐŇÔíŁĐÄÖÂÁŚÓÚźžź°ĎŕęPĂŢźŽaIćľÄŃĐžżŁŹŇŃ׍ÁË´óÁżľÄˇÖÎöÎÄŐÂŁŹ˛˘ÔÚśŕźŇźżŁIĂ˝ówÉĎ°ląíĄŁ ĄĄĄĄŚÓÚĘĐöŁŹĎŕĐĹ]ÓĐ˝^ŚľÄĐПңŹÖťÓĐłÖŔmľÄęPעşÍVˇşľÄ˝ťÁ÷şÍŐ{˛éŁŹ˛ĹÓĐŚĘĐö¸üźÓĘ´_ľÄ°ŃÎŐĄŁÎŇĆÚ´ýĹcÄúľÄ˝ťÁ÷ĄŁ

Ąž°ląíÔuŐĄż

|

˛ťÖ§łÖFlash

˛ťÖ§łÖFlash

|

||||||||||||||||||