╬„─ŽūC╚»ā╚æn═Ō╗╝└p╔Ē Č©Ž“į÷░l╚į┤µūāöĄ

ĪĪĪĪĪĪĮĶų·┤╦┤╬Č©Ž“į÷░lŻ¼╣½╦Š╣▄└ĒīėīóīŹ¼Fī”Ū░╩«┤¾╣╔¢|┼┼├¹Ą─ųžą┬Ž┤┼Ų

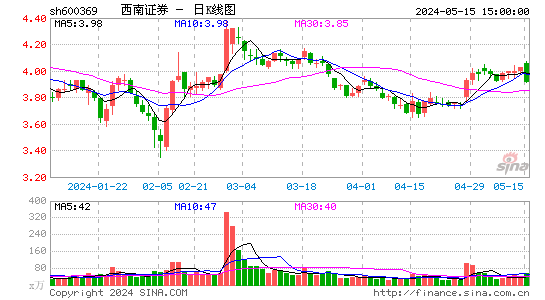

ĪĪĪĪĪ÷▒Šł¾ėøš▀ Ųß╔Ł┴ų

ĪĪĪĪ├µī”ć°ā╚’LįŲūā╗├š╩ÄĄ─╣╔╩ąŻ¼╬„─ŽūC╚»╔Ž┐šĄ─קįŲ▀Ćø]╔óķ_Ż¼Å─╚╦╩┬ūāäėĄĮĖ„ĘN│¾┬äŅl│÷Ż¼×ķ╬„─ŽūC╚»¼Fį┌Ą─Č©į÷║═╬┤üĒ░lš╣├╔╔Ž┴╦ę╗īė╝å߯Ż¼ę▓×ķą┬╚╬ČŁ╩┬ķL┤▐łįĦüĒ┴╦ē║┴”Īó╠¶æ║═ÖCė÷ĪŻ

ĪĪĪĪ*STųķĮŁ┘Y▓╗Ąųé∙

ĪĪĪĪ╬„─ŽūC╚»Ī░╠╔śīĪ▒

ĪĪĪĪŪ░Č╬ĢrķgŻ¼*STųķĮŁ(000505.SZ)Ą─┤¾╣╔¢|Ī¬Ī¬▒▒Š®╩ąą┬┼dĘ┐Ąž«aķ_░l┐é╣½╦Š(═¼Ģr│ųėą║Ż─ŽųķĮŁ┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦Š26.36%╣╔Ę▌)Ž“*STųķĮŁ╠ß╣®2.3ā|į¬ĮĶ┐ŅŻ¼ė├ė┌įō╣½╦ŠÜw▀Ćųžæcą┼═ą2.1ā|į¬ĮĶ┐Ņ▒ŠĮ╝░ŽÓæ¬└¹ŽóŻ¼ūīķgĮė┐žųŲ╬„─ŽūC╚»š╝┴„═©╣╔▒╚└²▀_1.81%Ą─*STųķĮŁŻ¼ūŅ║¾ø]ėąęį£p│ų╠ū¼FĘĮ╩ĮüĒāö▀Ćųžæcą┼═ąĄ─é∙䚯¼ę▓▒▄├Ō┴╦╬„─ŽūC╚»ė╔ė┌╣╔¢|Æü╩█Č°╣╔ārŽ┬┤ņĪŻ

ĪĪĪĪ─Ļł¾’@╩ŠŻ¼─┐Ū░*STųķĮŁĄ─┴„äėžōé∙ęčĖ▀▀_7.84ā|į¬Ż¼╚╗Č°Ųõ┴„äė┘Y«aāH×ķ6.48ā|į¬Ż¼*STųķĮŁęč┘Y▓╗Ąųé∙ĪŻ╝┤▒Ń┤╦┤╬ĮĶ┤¾╣╔¢|│÷╩ųŽÓų·╠ė▀^▒Ųé∙ę╗Į┘Ż¼Ą½*STųķĮŁ┼cé∙ų„ųžæcą┼═ąĄ─╝mĖ▓óø]ėąÅ─┤╦ĮKų╣Ż¼īóüĒ╚į▓╗┼┼│²*STųķĮŁÆü╩█│ųėąĄ─╬„─ŽūC╚»╣╔Ę▌ĮŌāöé∙ų«╝▒ĪŻ

ĪĪĪĪę╗Ą®*STųķĮŁķgĮė£p│ų╬„─ŽūC╚»Ż¼Ųõ┐╔─▄╩▄┤╦ė░Ēæ╣╔ārįĮ£pįĮĄ═Ż¼╔§ų┴┐╔─▄ė░ĒæĄĮ╬„─ŽūC╚»╗IäØĄ─Č©Ž“į÷░lŻ¼╬„─ŽūC╚»┤╦Ū░╗IäØęčŠ├Ą─į÷░lĒŚ─┐║▄ļyĪ░¬Ü╔ŲŲõ╔ĒĪ▒Ż¼ę╗╬╗ķLŲ┌ĻPūó╬„─ŽūC╚»Ą─蹊┐åT╚ń┤╦šJ×ķĪŻ

ĪĪĪĪę╗╝ŠČ╚į÷╩š▓╗į÷└¹

ĪĪĪĪŪęśI┐ā▒╚═¼ąą▓Ņ

ĪĪĪĪ╣½ķ_┘Y┴Ž’@╩ŠŻ¼╬„─ŽūC╚»Į±─Ļę╗╝ŠČ╚īŹ¼FĀIśI╩š╚ļ41113.20╚fį¬Ż¼═¼▒╚į÷ķL16.44%Ż╗īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ13337.80╚fį¬Ż¼═¼▒╚Ž┬╗¼16.88%ĪŻ╬„─ŽūC╚»×ķ║╬į÷╩š▓╗į÷└¹Ż┐╬„─ŽūC╚»ī”═ŌĄ─ĮŌßī×ķę╗╝ŠČ╚╝»ųą░lĘ┼┴╦╔Ž─ĻČ╚┐āą¦¬äĮ╦∙ų┬Ż¼Č°ū„×ķ╬„─ŽūC╚»Ą─═¼ąą╚»╔╠╚įį┌ę╗╝ŠČ╚░lĘ┼┴╦┐āą¦¬äĮŻ¼Ą½Ųõ═¼ąąĄ─śI┐āģs▒╚╬„─ŽūC╚»║├┴╦▓╗╔┘ĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼¢|▒▒ūC╚»Īó╬„▓┐ūC╚»║═¢|ģŪūC╚»╚²╝ę╚»╔╠į┌Į±─Ļę╗╝ŠČ╚ā¶└¹ØÖ│╩¼F▒®į÷ĪŻŲõųąŻ¼¢|▒▒ūC╚»īŹ¼Fā¶└¹ØÖ1.86ā|į¬Ż¼═¼▒╚į÷ķL279%Ż╗╬„▓┐ūC╚»īŹ¼Fā¶└¹ØÖ1.36ā|į¬Ż¼═¼▒╚┤¾į÷140%Ż╗¢|ģŪūC╚»īŹ¼Fā¶└¹ØÖ1.4ā|į¬Ż¼═¼▒╚į÷╝ė131%ĪŻŽÓĘ┤Ż¼╬„─ŽūC╚»ę╗╝ŠČ╚ā¶└¹ØÖ▓╗āHŽ┬╗¼16.88%Ż¼▓óŪęā¶└¹ØÖā¶Ņ~ę▓ø]ęį╔Ž╚»╔╠ČÓĪŻ

ĪĪĪĪįŁČŁ╩┬ķL╬╠š±Į▄

ĪĪĪĪĘ┤ī”Č©į÷Ą─▒│║¾

ĪĪĪĪļm╚╗╬„─ŽūC╚»ĘŪ╣½ķ_░ląąA╣╔╣╔Ų▒ŅA░Ėį┌4į┬26╚šŽ┬╬ńš┘ķ_Ą──ĻČ╚╣╔¢|┤¾Ģ■╔Ž½@Ą├Ė▀Ų▒═©▀^Ż¼Ą½į┌3į┬22╚šš┘ķ_Ą─Ą┌Ų▀ī├ČŁ╩┬Ģ■Ą┌╩«┴∙┤╬Ģ■ūh╔ŽŻ¼ģs╩▄ĄĮ┴╦╣½╦ŠČŁ╩┬ĪóįŁČŁ╩┬ķL╬╠š±Į▄Ą─Ę┤ī”Ż¼▓óį┌ūh░ĖųąĪ░░ląąī”Ž¾║═šJ┘ÅĘĮ╩ĮĪ▒═ČŚēÖÓŲ▒Ż¼ī”Ī░░ląąārĖ±╝░Č©ārįŁätĪ▒═ČĘ┤ī”Ų▒Ż¼ī”ĪČĻPė┌╣½╦Š┼c╣╔¢|║×ėåĖĮŚl╝■╔·ą¦Ą─ĘŪ╣½ķ_░ląą╣╔Ų▒šJ┘Å║Ž═¼Ą─ūh░ĖĪĘ═ČŚēÖÓŲ▒Ż¼šJ×ķ░ląąī”Ž¾æ¬╩ął÷╗»▀xō±Ż¼░ląąārĖ±╝░Č©ārįŁätæ¬│õĘų┐╝æ]¼Fėą╣╔¢|Ą─└¹ęµĪŻ

ĪĪĪĪ╬„─ŽūC╚»▒Š┤╬ĘŪ╣½ķ_░ląąĄ─░ląąī”Ž¾×ķųžæc╩ą│Ū╩ąĮ©įO═Č┘Y(╝»łF)ėąŽ▐╣½╦ŠĪóųžæc╩ąĮŁ▒▒ūņųąčļ╔╠äšģ^═Č┘Y╝»łFėąŽ▐╣½╦ŠĪóųžæcĖ▀╦┘╣½┬Ę╝»łFėąŽ▐╣½╦Š║═ųžæc╩ą╦«äš┘Y«aĮøĀIėąŽ▐╣½╦Š╦─╝ę╣½╦ŠŻ¼Ųõ╦³┴∙┤¾┴„═©╣╔╣╔¢|ģs┼c▒Š┤╬Č©į÷¤oŠēŻ¼▒žīóī¦ų┬╬„─ŽūC╚»Ū░╩«┤¾╣╔¢|┼┼├¹Ž┤┼ŲŻ¼ūŅ║¾ī¦ų┬ųžæcć°┘YŲ¾śIī”╬„─ŽūC╚»Ą─š╝╣╔▒╚└²┤¾į÷Ż¼Č°Ųõ╦¹┴∙╝ę╣╔¢|Ą─┐žųŲÖÓ║═įÆšZÖÓīó▒╗ć└ųžŽ„╚§ĪŻėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼▒Š┤╬Č©į÷╔§ų┴ėą┐╔─▄ė░ĒæĄĮųąąĪ╣╔¢|│ų╣╔▒╚└²║═└¹ęµĘų╝tĪŻ

ĪĪĪĪę▓Š═╩ŪšfŻ¼ ╚ń╣¹╬„─ŽūC╚»▒Š┤╬Č©į÷½@Ą├═©▀^Ż¼╬╠š±Į▄šŲ╣▄Ą─ųžæcć°ļHą┼═ąīóė╔╬„─ŽūC╚»─┐Ū░Ą─Ą┌╚²┤¾╣╔¢|Ž┬ĮĄ×ķĄ┌┴∙┤¾╣╔¢|Ż¼│ų╣╔▒╚└²ė╔7.09%ūā×ķ4.12%Ż¼▓╗āH╣╔¢|ÖÓ└¹īó┐s╦«Ż¼▀Ćīóų▒Įėė░ĒæĄĮųžæcć°ļHą┼═ąĄ─Ęų╝t╩šęµ║═Ž„£pŲõ▒ĒøQÖÓĪŻ

ĪĪĪĪųąĮ╣½╦ŠšJ×ķŻ¼╬„─ŽūC╚»╣╔Ų▒ūįĀIŅ^┤ń┤¾Ę∙Ž┬ĮĄŻ¼ļmėą└¹ė┌śIäšĮYśŗā×╗»Ż¼Ą½ę▓ī¦ų┬Č■╝ē╩ął÷╣╔Ų▒ÅŚąįŽ┬ĮĄĪŻ▒Š┤╬Č©į÷╚½▓┐├µŽ“ųžæc▒ŠĄž┤¾ą═ć°┘YŲ¾śIŻ¼īóųŲ╝sŲõ╬┤üĒ╩ął÷ŽļŽ¾┐šķgŻ¼ųąĮ╣½╦ŠāHĮoęį╬„─ŽūC╚»╬┤üĒŠS│ųųąąįĄ─įu╝ēĪŻ

ĪĪĪĪČ©į÷│╔×ķ╦─┤¾╣╔¢|

ĪĪĪĪ£p╠ØĪ░ĖŻ└¹Ī▒

ĪĪĪĪ╬„─ŽūC╚»Ą─ā╚▓┐╚╦╩┐ī”├Į¾w═Ė┬ČŻ¼┤╦┤╬īóČ©į÷ī”Ž¾āH╚”Č©×ķ╦─╝ęųžæcć°┘YŲ¾śIŻ¼Ųõ─┐Ą─Š═╩Ū×ķ┴╦╗žü╣╔¢|Ż¼čaāöĄ┌ę╗┤╬į÷░lī¦ų┬╣╔¢|Ė▀╬╗╔Ņ╠ūĪŻō■┴╦ĮŌŻ¼╬„─ŽūC╚»Ą┌ę╗┤╬Č©į÷║¾Ż¼Ųõ╣╔ārīęīęū▀Ą═Ż¼Ą½▒Š┤╬Č©į÷Ą─╦─╝ę╣½╦ŠŠ∙╬┤ū„│÷£p│ųŻ¼┐█│²Ęų╝tę“╦žŻ¼įō╦─╝ęųžæcć°┘Y╣½╦ŠĖĪ╠Ø╣▓ėŗ9.45ā|į¬ĪŻ¼Fį┌ęį8ēKČÓĄ─ārĖ±Ą┌Č■┤╬į÷░l▀MüĒčaé}Ż¼┐╔ęįöé▒ĪŪ░Ų┌│╔▒ŠĪŻ

ĪĪĪĪļm╚╗╬„─ŽūC╚»▒Š┤╬Č©į÷─▄ē“×ķ╦─┤¾╣╔¢|£p╠ØĦüĒ└¹║├Ż¼Ą½╩Ū┤╦┤╬Č©į÷─▄ʱĒś└¹▀^ĻPŻ¼▀ĆĄ├┐┤ųąć°ūC▒OĢ■Ą╚▒O╣▄ÖCśŗį┌─┐Ū░Ą─ć└Ė±▒O╣▄▒│Š░Ž┬─▄ʱĒś└¹Ę┼ąąĪŻ╚ńĮ±Ż¼╬„─ŽūC╚»Ą─ĮøĀIśI┐āć└ųžę└┘ćūC╚»╩ął÷Š░ÜŌ│╠Č╚Ż¼─┐Ū░ūC╚»╩ął÷▓╗Š░ÜŌŻ¼Č°ūC╚»ąąśIėųĖéĀÄ╝ż┴ęĪŻ╬„─ŽūC╚»Ą─Įø╝ośIäš▒╚ųžŲ½ųžŻ¼Č°═ČąąśIäš▒╚ųžć└ųžŲ½Ą═Ż¼ŲõūįĀIśIäšĪó┘Y«a╣▄└ĒśIäš║═äōą┬śI䚥╚ČÓĒŚśIäš▀Ć├µ┼RųTČÓ’LļUŻ¼╠žäe╩Ū─┐Ū░╬„─ŽūC╚»╚╦▓┼┴„╩¦╗“▓╗ūŃĄ─’LļUŻ¼ęčĮøī¦ų┬IPO▒Ż╦]═ČąąśIäšūŅĮ³Äū─Ļć└ųž╩▄┤ņĪŻ

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|