ŪÓ║Ż┤║╠ņśO▓▌╔±įÆŲŲ£ń śI┐ā│ąųZļy▀_ś╦

ĪĪĪĪ▒Š┐»ėøš▀ Č┼∙iŻ»╬─

ĪĪĪĪ3─ĻśI┐āį÷ķL30▒ČŻ¼▀@╩ŪŪÓ║Ż┤║╠ņ(600381.SH)ĮĶÜżų«Ū░äōįņĄ─śI┐ā╔±įÆĪŻ

ĪĪĪĪ2014─Ļ9į┬30╚šŻ¼*ST┘t│╔░l▓╝ųž┤¾┘Y«a│÷╩█╝░░ląą╣╔Ę▌┘Å┘I┘Y«aĄ─╣½ĖµŻ¼ŅA╣└39ā|į¬Ą─Č¼ŽxŽ─▓▌ĮøĀI╔╠ŪÓ║Ż┤║╠ņīóĮĶÜż*ST┘t│╔╔Ž╩ąĪŻ╔Ž╩÷Į╗ęū═Ļ│╔║¾Ż¼ūį╚╗╚╦ąż╚┌ų▒Įė║═ķgĮė│ųėą╔Ž╩ą╣½╦Š║Žėŗ 60.44%Ą─╣╔Ę▌Ż¼│╔×ķīŹļH┐žųŲ╚╦ĪŻ

ĪĪĪĪÅ─2015─Ļę╗╝ŠČ╚ķ_╩╝Ż¼ŪÓ║Ż┤║╠ņ╝{╚ļ║Ž▓ół¾▒ĒĘČć·Ż¼Ą½╩Ū┴Ņ═Č┘Yš▀┤¾Ą°č█ńRĄ─╩ŪŻ¼äéäé═Ļ│╔ĮĶÜż╔Ž╩ąŻ¼śI┐āŠ═░l╔·┤¾ūā─śĪŻ2015─Ļ╔Ž░ļ─ĻŻ¼╣½╦Šā¶└¹ØÖ┤¾ĮĄ69.91%Ż¼│²┴╦Ė▀Č╦ČYŲĘ╩ął÷╬«├ęĪóÅVĖµą¦æ¬▀f£pĄ╚ĮøĀIąįįŁę“═ŌŻ¼ŲõĮĶÜżų«Ū░Ą─śI┐āšµīŹąįļy├Ōūī═Č┘Yš▀╔·ę╔ĪŻ

ĪĪĪĪĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀░l¼FŻ¼¤oĘ©═©▀^╣ż╔╠ŽĄĮy▓ķįāĄĮŪÓ║Ż┤║╠ņųžĮM╣½Ėµųą┼¹┬ČĄ─ČÓ╝ę┐═æ¶Ż¼▀Ćėąę╗ą®┐═æ¶┘Y┘|ŪĘ╝čŻ¼┤╦═ŌŪÓ║Ż┤║╠ņĄ─├½└¹┬╩║═¤oą╬┘Y«aę▓┤µį┌ųTČÓę╔³cĪŻ

ĪĪĪĪśO▓▌╔±įÆŲŲ£ń

ĪĪĪĪŪÓ║Ż┤║╠ņų„ę¬Å─╩┬Č¼ŽxŽ─▓▌«aŲĘĄ─čą░lĪó╔·«a┼cõN╩█Ż¼ų„ĀI«aŲĘ×ķśO▓▌Ż┐?5XČ¼ŽxŽ─▓▌ŽĄ┴ą«aŲĘŻ¼░³└©Č¼ŽxŽ─▓▌ā¶ųŲįŁ▓▌ĪóČ¼ŽxŽ─▓▌╝āĘ█ĪóČ¼ŽxŽ─▓▌╝āĘ█Ų¼ĪŻ

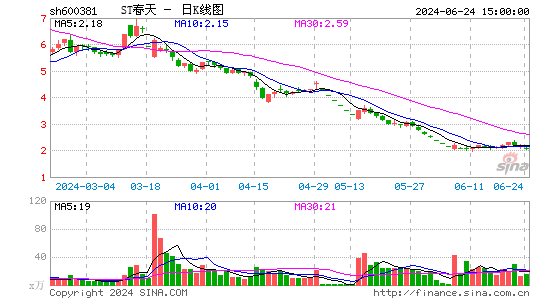

ĪĪĪĪĖ∙ō■ųžĮM╣½ĖµŻ¼ŪÓ║Ż┤║╠ņäōįņ┴╦3─ĻśI┐āį÷ķL30▒ČĄ─╔±įÆŻ¼ā¶└¹ØÖÅ─2011─ĻĄ─1159.61╚fį¬į÷ķLų┴2014─ĻĄ─3.66ā|į¬Ż¼╩š╚ļę▓Å─3.22ā|į¬į÷ķLų┴20.63ā|į¬Ż¼į÷Ę∙Ęųäe×ķ3055.72%Īó541.14%ĪŻ

ĪĪĪĪ▓╗▀^║├Š░▓╗ķLŻ¼ŪÓ║Ż┤║╠ņĖ▀į÷ķLĄ─śI┐ā╔±įÆŻ¼ė┌2015─Ļ╔Ž░ļ─ĻĻ®╚╗Č°ų╣ĪŻ

ĪĪĪĪ2015─Ļ╔Ž░ļ─ĻŻ¼ŪÓ║Ż┤║╠ņīŹ¼F╩š╚ļ5.42ā|į¬Ż¼═¼▒╚Ž┬ĮĄ49.7%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ6018.02╚fį¬Ż¼═¼▒╚Ž┬ĮĄ69.91%Ż╗┐█ĘŪ║¾ā¶└¹ØÖ5872.75╚fį¬Ż¼═¼▒╚Ž┬ĮĄ67.55%ĪŻ

ĪĪĪĪī”ė┌śI┐āŽ┬ĮĄŻ¼ŪÓ║Ż┤║╠ņāHāH║åå╬ĮŌßīĘQŻ¼ų„ę¬╩Ū▒ŠŲ┌š{š¹õN╩█š■▓▀╝░õN┴┐Ž┬ĮĄ╦∙ų┬ĪŻ×ķ┴╦Ą├ĄĮĖ³×ķįö╝ÜĄ─ĮŌßīŻ¼ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀ų┬ļŖ╣½╦ŠūC╚»▓┐Ż¼Ą½Įžų┴░lĖÕŪ░╚į╬┤╩šĄĮ╗žÅ═ĪŻ

ĪĪĪĪÅ─═¼ąąśIą┬╚²░Õ╔Ž╩ą╣½╦ŠĪ░Č¼ŽxŽ─▓▌(831898.OC)Ī▒┼¹┬ČĄ─░ļ─Ļł¾ųąŻ¼┤¾Ė┼┐╔ęįšęĄĮŪÓ║Ż┤║╠ņśI┐āŽ┬ĮĄĄ─▓┐ĘųįŁę“ĪŻ

ĪĪĪĪĪ░Č¼ŽxŽ─▓▌Ī▒ų„ĀIśIäš×ķČ¼ŽxŽ─▓▌Īóģó╚ūŅÉ«aŲĘ║══┴╠ž«aŲĘĄ─╩š┘ÅĪó╝ė╣żĄ╚ĪŻ2015─Ļ╔Ž░ļ─ĻŻ¼╩š╚ļ═¼▒╚Ž┬ĮĄ3.31%ų┴1.04ā|į¬Ż¼ŲõųąČ¼ŽxŽ─▓▌«aŲĘõN╩█╩š╚ļ═¼▒╚Ž┬ĮĄ6.8%ų┴8383.73╚fį¬ĪŻ

ĪĪĪĪī”┤╦Ż¼Ī░Č¼ŽxŽ─▓▌Ī▒ĮŌßīĘQŻ¼ļSų°š■Ė«╠ß│½ģ¢ąą╣ØāĆęį╝░Ę┤Ė»öĪĄ─╔Ņ╚ļŻ¼╣½äšŽ¹┘M║═╔╠䚎¹┘M╩▄ĄĮę╗ȩȶųŲŻ¼Č¼ŽxŽ─▓▌ū„×ķĖ▀Č╦ČYŲĘ╩▄ĄĮ▌^┤¾ė░ĒæŻ¼Å─Č°ī”╣½╦ŠĀIśI╩š╚ļ«a╔·ę╗Č©Ą─ė░ĒæĪŻ

ĪĪĪĪŪÓ║Ż┤║╠ņų„ĀI«aŲĘ×ķĖ▀Č╦ČYŲĘŻ¼¤oę╔ę▓īóĢ■╩▄ĄĮĘ┤Ė»Ą─ø_ō¶ĪŻŪÓ║Ż┤║╠ņĄ─╣┘ŠW’@╩ŠŻ¼ŲõĪ░śO▓▌ļpīėŲ¼(0.35┐╦/Ų¼Ī┴45Ų¼/Ų┐Ī┴1Ų┐/║ą)Ī▒╚½ć°Įyę╗┴Ń╩█ār×ķĪ░16900į¬Ī▒Ż¼╝s║Ž1073į¬/┐╦Ż¼╩Ū─┐Ū░ĮārĄ─4▒Čū¾ėęŻ╗Č°ūŅĖ▀ÖnĄ─ę╗┐ŅśO▓▌Ī░ų┴ū║¼Ų¼Ī▒╝s28┐╦Ż¼ś╦ār×ķ29888į¬ĪŻ

ĪĪĪĪÅ─žöäšł¾▒Ē╔ŽüĒ┐┤Ż¼į┌╩š╚ļ┤¾Ę∙Ž┬ĮĄĄ─ŪķørŽ┬Ż¼ŪÓ║Ż┤║╠ņ2015─Ļ╔Ž░ļ─ĻŲ┌─®┤µžøārųĄģsÅ─2014─Ļ═¼Ų┌Ą─6.22ā|į¬┤¾Ę∙į÷╝ėų┴10.3ā|į¬Ż¼Č°ŅA╩š┐ŅÅ─1.81ā|į¬┤¾Ę∙Ž┬ĮĄų┴5768.95╚fį¬Ż¼ę“┤╦╗∙▒Š╔Ž┐╔ęį┼ąöÓŻ¼─┐Ū░╣½╦Šų„ĀI«aŲĘõN╩█├µ┼R▌^┤¾╚źÄņ┤µē║┴”ĪŻ

ĪĪĪĪÅ─╔╠śI─Ż╩Į╔ŽüĒ┐┤Ż¼ŪÓ║Ż┤║╠ņĪ░ųžĀIõNĪó▌p«aŲĘĪ▒Ą─ĮøĀI─Ż╩Į┐ų┼┬ę▓ļyėą│ų└mąįĪŻ

ĪĪĪĪŪÓ║Ż┤║╠ņ─▄ē“äōįņ▀h▀h│¼▀^ąąśIŲĮŠ∙╦«ŲĮĄ─Ė▀į÷ķL╔±įÆŻ¼ų„ę¬Üw╣”ė┌┤¾ęÄ─ŻĄ─ĀIõNų¦│÷ĪŻ2012─ĻŻ¼╣½╦ŠÅVĖµ┘Mė├═¼▒╚┤¾į÷128.68%ų┴1.5ā|į¬Ż¼╩▄ęµė┌┤╦«ö─Ļ╩š╚ļį÷╦┘Ė▀▀_305.89%Ż╗2013─Ļ╣½╦ŠÅVĖµ┘M▀Mę╗▓Įį÷╝ėų┴3.55ā|į¬Ż¼Ą½╩ŪļSų°ÅVĖµų¦│÷▀ģļHą¦ęµĄ─▀f£pŻ¼╣½╦Šå╬╬╗ÅVĖµĄ─äō╩š─▄┴”▓╗öÓŽ┬ĮĄŻ¼ė╚Ųõ2015─Ļ╔Ž░ļ─Ļ▌^═∙─Ļ│÷¼F├„’@Ž┬ĮĄĪŻ

ĪĪĪĪ2011-2014─Ļ╝░2015╔Ž░ļ─ĻŻ¼ŪÓ║Ż┤║╠ņå╬╬╗ÅVĖµäōįņĄ─╩š╚ļųĄĘųäe×ķ4.91į¬Īó8.71į¬Īó6.03į¬Īó6.29į¬Īó5.15į¬ĪŻ

ĪĪĪĪųžĮM╣½Ėµ’@╩ŠŻ¼Č¼ŽxŽ─▓▌ąąśI2011-2013─ĻĄ─õN╩█Ņ~Ęųäe×ķ259.22ā|į¬Īó303.39ā|į¬Īó360.03ā|į¬Ż¼į÷╦┘Ęųäe×ķ20.15%Īó17.04%Īó18.67%ĪŻ

ĪĪĪĪŪÓ║Ż┤║╠ņ╔ߥ├į┌ĀIõN╔Ž┤¾ū÷╬─š┬Ż¼Ą½į┌«aŲĘ╔Žģs’¢╩▄įŹ▓ĪĪŻĪ░┤“╝┘Ą┌ę╗╚╦Ī▒═§║Żį°░l▒ĒĪČśO▓▌║╦ą─░l├„īŻ└¹╩▄┘|ę╔Ż¼▒╗╠ßŲīŻ└¹¤oą¦ą¹ĖµšłŪ¾ĪĘĄ╚╩«ėÓŲ¬╬─š┬Ż¼ā╚╚▌ų▒ųĖĪ░śO▓▌Ī▒Ą─Ę©┬╔Ąž╬╗ĪóŪÓ║Ż┤║╠ņĄ─╠ō╝┘ĻÉ╩÷Ą╚Ż¼▓ó═¼Ģr░¼╠ž┴╦ųąć°ūC▒OĢ■Ą─╣┘ĘĮ╬ó▓®@ūC▒OĢ■░l▓╝ĪŻ

ĪĪĪĪžöäš├įŠų

ĪĪĪĪ│²┴╦ĮøĀIąįę“╦ž═ŌŻ¼ŪÓ║Ż┤║╠ņśI┐ā┤¾ūā─śŪĪŪĪ░l╔·ė┌ĮĶÜż╔Ž╩ąäé═Ļ│╔ų«ļHŻ¼ļy├Ō▓╗ūī═Č┘Yš▀ī”ŲõĮĶÜżų«Ū░śI┐āĄ─šµīŹąį«a╔·æčę╔ĪŻ

ĪĪĪĪō■ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀ĮyėŗŻ¼ŪÓ║Ż┤║╠ņ2011-2014─ĻĄ─║Žėŗā¶└¹ØÖ10.09ā|į¬Ż¼Ą½ĮøĀIąį¼FĮ┴„ā¶Ņ~║ŽėŗāH1.67ā|į¬Ż¼ŲõśI┐āĄ─šµīŹ║¼Į┴┐▓╗Ėę╣¦ŠSĪŻČ°į┌┤╦▒│║¾Ż¼ŪÓ║Ż┤║╠ņųžĮM╣½Ėµųą┼¹┬ČĄ─ČÓ╝ę┐═æ¶ę╔Ė]ģ▓ģ▓ĪŻ

ĪĪĪĪĖ∙ō■ųžĮM╣½ĖµŻ¼╠½įŁ╩ąĄŽ╬ų╠žļŖ┴”╝╝┘QėąŽ▐╣½╦ŠĪó▒▒Š®üåų«┤║īÜ┐Ų╝╝ėąŽ▐╣½╦ŠĪó┬ÕĻ¢śO▓▌╔╠┘QėąŽ▐╣½╦ŠĘųäežĢ½I╩š╚ļ4198.92╚fį¬(2012─Ļ)Īó1917.10╚fį¬(2011─Ļ)Īó1770.2╚fį¬(2011─Ļ)Ż¼Ą½╩Ū═©▀^╣ż╔╠▓ķįāŽĄĮyŠ∙ø]ėą▓ķįāĄĮ╔Ž╩÷Ų¾śIŻ¼┤╦═Ō▀Ćėąę╗ą®┐═æ¶ūóāį┘Y▒Š║▄ąĪŻ¼┘Y┘|ŪĘ╝čĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼╩»╝ęŪf╩ąØÖ╠’╔╠┘QėąŽ▐╣½╦Š2011─ĻĪó2012─ĻĘųäežĢ½I╩š╚ļ1249.98╚fį¬Īó3028.81╚fį¬Ż¼╬„░▓╩ąśO▓▌╔╠┘QėąŽ▐╣½╦Š2012-2014─ĻĘųäežĢ½I╩š╚ļ3924.29╚fį¬Īó5461.56╚fį¬Īó5490.53╚fį¬Ż¼ųžæcśO▓▌┘QęūėąŽ▐╣½╦Š2013─ĻžĢ½I╩š╚ļ3175.88╚fį¬Ż¼╠ņĮ“śO▓▌╔╠┘QėąŽ▐╣½╦Š2014─ĻžĢ½I╩š╚ļ7941.07╚fį¬Ż¼▓╗▀^▀@4╝ęŲ¾śIĄ─ūóāį┘Y▒ŠāHĘųäe×ķ50╚fį¬Īó50╚fį¬Īó50╚fį¬Īó80╚fį¬Ż¼ŲõųąųžæcśO▓▌┘QęūėąŽ▐╣½╦ŠĪó╠ņĮ“śO▓▌╔╠┘QėąŽ▐╣½╦Š│╔┴ó╚šŲ┌Ęųäe×ķ2012─Ļ2į┬16╚šĪó2013─Ļ1į┬24╚šŻ¼Ą½ģsŠ∙ė┌│╔┴ó┤╬─ĻŠ═ę╗▄SČ°│╔×ķŪÓ║Ż┤║╠ņŪ░╬Õ┤¾┐═æ¶ĪŻ

ĪĪĪĪ╣®æ¬╔╠ĘĮ├µŻ¼ŪÓ║Ż┤║╠ņųžĮMł¾ĖµāHāH┼¹┬Č┴╦Ū░╬Õ┤¾╣®æ¬╔╠Ą─ĮŅ~╝░š╝▒╚ŪķørŻ¼Ą½▓ó╬┤┼¹┬Č╣®æ¬╔╠Ą─Š▀¾w├¹ĘQŻ¼┤╦═Ō╣½╦Š2015─Ļ░ļ─Ļł¾ę▓ø]ėąį┘┼¹┬ČŪ░╬Õ┤¾┐═æ¶Ą─╚╬║╬ŽÓĻPą┼ŽóĪŻ

ĪĪĪĪ│²┴╦┐═æ¶║═╣®æ¬╔╠═ŌŻ¼ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀ūóęŌĄĮŻ¼ŪÓ║Ż┤║╠ņ├½└¹┬╩├„’@Ė▀ė┌┐╔▒╚Ų¾śIŻ¼ļyęįšęĄĮ║Ž└ĒĮŌßīĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼ŪÓ║Ż┤║╠ņ2012─ĻĪó2013─ĻĪó2014─Ļ1-6į┬Ą─├½└¹┬╩Ęųäe×ķ44.53%Īó45.26%Īó45.91%Ż¼Č°Č¼ŽxŽ─▓▌(831898.OC)Ęųäe×ķ39.11%Īó38.35%Īó35.22%Ż¼├„’@Ą═ė┌Ū░š▀ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼ŪÓ║Ż┤║╠ņęį╝ė├╦─Ż╩Į×ķų„Ż¼╣½ĖµĘQŻ¼Ųõ2012-2014─Ļī”║Žū„╔╠Ą─õN╩█š╝ĀIśI╩š╚ļĄ─▒╚└²Š∙│¼▀^70%Ż¼Č°Č¼ŽxŽ─▓▌(831898.OC)ät╩Ūęįų▒ĀI─Ż╩Į×ķų„Ż¼ų▒ĀI─Ż╩ĮīŹ¼FĄ─õN╩█╩š╚ļš╝╣½╦ŠĀIśI╩š╚ļ┐éŅ~Ą─95%ęį╔ŽŻ¼×ķ║╬ęįų▒ĀI─Ż╩Į×ķų„Ą─Ī░Č¼ŽxŽ─▓▌Ī▒├½└¹┬╩Ż¼Ę┤Č°ę¬▒╚ęį╝ė├╦─Ż╩Į×ķų„Ą─ŪÓ║Ż┤║╠ņĄ═▀@├┤ČÓ─žŻ┐▀@ąĶę¬ŪÓ║Ż┤║╠ņĮo═Č┘Yš▀ę╗éĆĮŌßīĪŻ

ĪĪĪĪ│²┴╦┐═æ¶║═╣®æ¬╔╠═ŌŻ¼ŪÓ║Ż┤║╠ņ┘~├µ╔ŽĄ─īŻ└¹╝╝ągę▓┤µį┌▌^┤¾ę╔³cĪŻĖ∙ō■2015─Ļ░ļ─Ļł¾Ż¼ŪÓ║Ż┤║╠ņ¤oą╬┘Y«a┐Ų─┐Ž┬Ą─Ī░ĘŪīŻ└¹╝╝ągĪ▒┘~├µįŁųĄėą3ā|į¬Ż¼┘~├µā¶ųĄ×ķ2.45ā|į¬ĪŻī”┤╦Ż¼ĪČūC╚»╩ął÷ų▄┐»ĪĘ┤╦Ū░░l▒ĒĄ─ĪČśO▓▌ų«ųiĪĘę╗╬─į°┘|ę╔Ż¼ŪÓ║Ż┤║╠ņ┤µį┌īŻ└¹│÷┘Y“v┼▓Ą─Žėę╔Ż¼ę╔┤µį┌Ę©┬╔Ķ”┤├ĪŻ

ĪĪĪĪśI┐ā│ąųZļy▀_ś╦

ĪĪĪĪĖ∙ō■ĪČ░ląą╣╔Ę▌┘Å┘I┘Y«aų«└¹ØÖčaāöģfūhĪĘŻ¼7├¹Į╗ęūī”ĘĮ│ąųZŻ¼ŪÓ║Ż┤║╠ņ2014-2016─ĻČ╚ĮøīÅėŗĄ─┐█│²ĘŪĮø│Żōpęµ║¾Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖĘųäe▓╗Ą═ė┌3.18ā|į¬Īó3.63ā|į¬Īó3.98ā|į¬ĪŻ

ĪĪĪĪŪÓ║Ż┤║╠ņ2015─Ļ╔Ž░ļ─ĻĄ─┐█ĘŪā¶└¹ØÖ═¼▒╚┤¾Ę∙Ž┬ĮĄ67.55%ų┴5872.75╚fį¬Ż¼Č°Ūę╣½╦Š╩š╚ļ▓óø]ėą╝Š╣Øąį╠žš„Ż¼Ęų▓╝▒╚▌^Š∙ä“Ż¼Å─╔Ž░ļ─ĻĄ─ĮøĀIą╬ä▌üĒ┐┤Ż¼ŪÓ║Ż┤║╠ņ2015─Ļ▀_ĄĮśI┐ā│ąųZųĄ┤µį┌║▄┤¾Ą─ļyČ╚ĪŻ

ĪĪĪĪųžĮM╣½Ėµ’@╩ŠŻ¼ŪÓ║Ż┤║╠ņ2014─Ļ╔Ž░ļ─ĻĪóŽ┬░ļ─ĻĄ─╩š╚ļĘųäe×ķ10.78ā|į¬Īó9.85ā|į¬Ż¼ø]ėą├„’@Ą─╝Š╣Øąį╠žš„ĪŻ

ĪĪĪĪ2014─ĻŻ¼ŪÓ║Ż┤║╠ņ┐█│²ĘŪĮø│Żąįōpęµ║¾Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖ×ķ3.42ā|į¬Ż¼ęčĮø═Ļ│╔śI┐ā│ąųZųĄŻ¼│¼│÷2400╚fį¬ĪŻĄ½╩ŪŻ¼ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀ūóęŌĄĮŻ¼▀@╩ŪŪÓ║Ż┤║╠ņęį┐s£pčą░l═Č╚ļĄ╚┘Mė├ąįų¦│÷×ķ┤·ārīŹ¼FĄ─ĪŻ

ĪĪĪĪŪÓ║Ż┤║╠ņ2015─Ļ2į┬18╚š░l▓╝Ą─ĪČ2014Īó2013Īó2012─ĻČ╚ųž┤¾┘Y«aųžĮMžöäšł¾▒ĒīŻĒŚīÅėŗł¾ĖµĪĘ’@╩ŠŻ¼╣½╦Š2013─Ļ╣▄└Ē┘Mė├┐Ų─┐Ž┬Ą─Ī░蹊┐┼cķ_░l┘MĪ▒×ķ2764.42╚fį¬Ż¼Ą½2014─ĻįōĒŚ═Č╚ļģs┤¾Ę∙Ž┬ĮĄ70.93%ų┴803.71╚fį¬Ż¼┤╦═Ō╣½╦ŠÅVĖµ┘Mė├ų¦│÷ę▓═¼▒╚┐s£p2702.31╚fį¬ų┴3.28ā|į¬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╔Ž╩÷īÅėŗł¾ĖµĄ┌71Ēō’@╩ŠŻ¼ŪÓ║Ż┤║╠ņų„ĀIśIäš(Ęų«aŲĘ)ųąŠė╚╗│÷¼FĪ░ÅVĖµ┘MĪ▒┐Ų─┐Ż¼ī”æ¬2014─ĻČ╚Ą─ĀIśI╩š╚ļĪóĀIśI│╔▒ŠĘųäe×ķ8565.59╚fį¬Īó8559.83╚fį¬ĪŻŪÓ║Ż┤║╠ņ×ķ║╬Ģ■īóĪ░ÅVĖµ┘MĪ▒Üw╚ļĀIśI╩š╚ļ▀@ę╗┐Ų─┐─žŻ┐Įžų┴░lĖÕŪ░Ż¼ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀╚į╬┤╩šĄĮ╣½╦ŠĘĮ├µĄ─╗žÅ═Ż¼▓╗▀^ĪČūC╚»╩ął÷ų▄┐»ĪĘėøš▀ūóęŌĄĮŻ¼ŪÓ║Ż┤║╠ņ2014─ĻĄ─╩š╚ļ═¼▒╚Ž┬ĮĄ3.65%ų┴20.63ā|į¬Ż¼╣½╦Š╚ń┤╦╠Ä└Ē╗“įS╩Ū×ķ┴╦├└╗»╩š╚ļĪŻ

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|