ą┬Į«╠ņśI▓ó┘Å┤¾╣╔¢|┘Y«a ś╦Ą─╣└ųĄ1─Ļį÷2▒Č

ĪĪĪĪĪ“├┐Įøėøš▀ į└ń∙

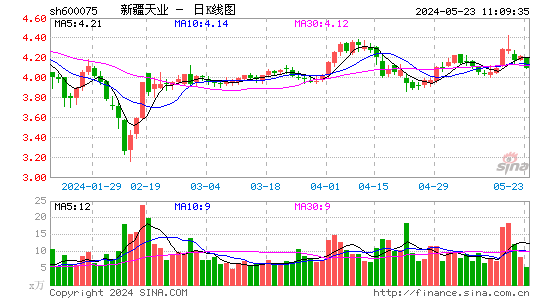

ĪĪĪĪ▒M╣▄╗»╣żąąśIę└┼fĄ═├įŻ¼Ą½ą┬Į«╠ņśIŻ©600075Ż¼SHŻ®▓ó╬┤═Żų╣öUÅłĄ─▓ĮĘźĪŻ

ĪĪĪĪū“╚šŻ©9į┬10╚šŻ®Ż¼ą┬Į«╠ņśI░l▓╝╣½ĖµĘQŻ¼╣½╦ŠöMęį░ląą╣╔Ę▌╝░ų¦ĖČ¼FĮŽÓĮY║ŽĄ─ĘĮ╩ĮŽ“┐ž╣╔╣╔¢|╠ņśI╝»łF┘Å┘I╠ņéź╗»╣ż62.5%Ą─╣╔ÖÓ╝░Ųõ╔·«aĮøĀI╦∙╩╣ė├Ą─4ū┌═┴ĄžĄ─╩╣ė├ÖÓŻ¼ś╦Ą─┘Y«a┐éĮ╗ęūārĖ±┤_Č©×ķ18.5ā|į¬ĪŻ

ĪĪĪĪĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀ūóęŌĄĮŻ¼ęį2015─Ļ5į┬31╚š×ķįu╣└╗∙£╩╚šŻ¼╠ņéź╗»╣ż100%╣╔ÖÓĄ─įu╣└ųĄ×ķ25.18ā|į¬Ż¼į÷ųĄ┬╩163.32%ĪŻČ°į┌2014─Ļ5į┬Ż¼ą┬Į«╠ņśIāH│÷┘Y3ā|į¬Š═½@Ą├┴╦╠ņéź╗»╣ż37.50%╣╔ÖÓĪŻė╔┤╦┤ų┬į╣└╦ŃŻ¼╠ņéź╗»╣żĄ─╣└ųĄį┌ę╗─ĻĢrķgā╚╔ŽØq│¼▀^2▒ČĪŻ

ĪĪĪĪī”┤╦Ż¼ą┬Į«╠ņśIČŁ├ž▐k╣żū„╚╦åT▒Ē╩ŠŻ¼Ą┌ę╗┤╬╚ļ╣╔╠ņéź╗»╣żĢrŻ¼ĒŚ─┐▀Ćį┌Į©įOŲ┌Ż¼╚ź─Ļ12į┬Į©│╔═Č«aŻ¼ą¦ęµ▀Ć╩Ū▓╗ÕeĪŻ▀@┤╬įu╣└Ģrę▓┐╝æ]┴╦ārĖ±▓©äėŻ¼įō╚╦╩┐šfŻ¼š¹éĆ╗»╣żąąśIČ╝▓╗╩Ū║▄║├Ż¼ąąśI┤¾▒│Š░Č╝╩Ū▀@śėĪŻĪ░Ą½▓╗─▄ę“×ķ╩ął÷▓╗║├Ż¼╔Ž╩ą╣½╦ŠŠ═▓╗░lš╣ĪŻĪ▒

ĪĪĪĪ╣└ųĄØq2▒Č

ĪĪĪĪ6į┬4╚šŲ═Ż┼ŲĄ─ą┬Į«╠ņśIū“╚š░l▓╝ųž┤¾┘Y«aųžĮM▓▌░ĖĪŻ

ĪĪĪĪ▒Š┤╬ś╦Ą─┘Y«aĄ─┐éĮ╗ęūārĖ±┤_Č©×ķ18.5ā|į¬ĪŻęį2015─Ļ5į┬31╚š×ķįu╣└╗∙£╩╚šŻ¼╠ņéź╗»╣ż100%╣╔ÖÓĄ─įu╣└ųĄ×ķ25.18ā|į¬Ż¼4ū┌═┴Ąž╩╣ė├ÖÓĄ─įu╣└ųĄ×ķ2.76ā|į¬ĪŻĖ∙ō■įu╣└ĮY╣¹╝░ĮøĮ╗ęūļpĘĮģf╔╠Ż¼╠ņéź╗»╣ż62.50%╣╔ÖÓĄ─Į╗ęūārĖ±┤_Č©×ķ15.74ā|į¬Ż¼4ū┌═┴Ąž╩╣ė├ÖÓĄ─Į╗ęūārĖ±┤_Č©×ķ2.76ā|į¬ĪŻ

ĪĪĪĪĮžų┴─┐Ū░Ż¼ą┬Į«╠ņśI│ųėą╠ņéź╗»╣ż37.50%╣╔ÖÓĪŻ▒Š┤╬Į╗ęū═Ļ│╔║¾Ż¼╠ņéź╗»╣ż│╔×ķą┬Į«╠ņśI╚½┘Yūė╣½╦ŠĪŻ╠ņéź╗»╣żų„ĀIśIäš×ķ╠žĘNPVCŻ©Š█┬╚ęꎮŻ®«aŲĘĄ─╔·«a┼cõN╩█Ż¼Ųõ2014─ĻĪó2015─Ļ1į┬ų┴5į┬Ą─ĀIśI╩š╚ļĘųäe×ķ2.21ā|į¬Īó1.19ā|į¬Ż¼ā¶└¹ØÖĘųäe×ķ2579.05╚fį¬Īó1.3ā|į¬ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌2014─Ļ5į┬ĮŌøQ┤¾╣╔¢|═¼śIĖéĀÄĄ─┘Y«aĮ╗ęūųąŻ¼ą┬Į«╠ņśIęį¼FĮ│÷┘Y3ā|į¬Ż¼Ž“╠ņéź╗»╣żį÷┘YŻ¼į÷┘Y═Ļ│╔║¾Ż¼╠ņéź╗»╣żūóāį┘Y▒Š×ķ8ā|į¬Ż¼ą┬Į«╠ņśI│ųėą╠ņéź╗»╣ż37.50%╣╔ÖÓĪŻ

ĪĪĪĪ¼Fį┌āH▀^╚ź1─ĻĢrķgŻ¼ą┬Į«╠ņśIį┘Č╚╩š┘Å╠ņéź╗»╣ż╣╔ÖÓŻ¼Ą½┤╦┤╬╠ņéź╗»╣ż100%╣╔ÖÓĄ─įu╣└ųĄęčĮø▀_ĄĮ25.18ā|į¬Ż¼ŽÓī”┘~├µārųĄį÷ųĄ15.62ā|į¬Ż¼į÷ųĄ┬╩163.32%ĪŻ

ĪĪĪĪāHāHę╗─ĻŪ░Ż¼╠ņéź╗»╣żĄ─╣└ųĄŽÓ▒╚¼Fį┌ę¬▒Ńę╦Ą├ČÓŻ¼×ķ║╬╔Ž╩ą╣½╦Š«öĢrø]ėą─├Ž┬╠ņéź╗»╣żĖ³ČÓ╣╔ÖÓŻ┐ą┬Į«╠ņśIČŁ├ž▐k╣żū„╚╦åTĮŌßīĘQŻ¼«öĢr╩ŪÅ─╔Ž╩ą╣½╦Š┘YĮĮŪČ╚┐╝æ]Ż¼Ī░Ą├ėąÕX▓┼ąąĪ▒ĪŻĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀ūóęŌĄĮŻ¼2014─Ļ6į┬30╚šŻ¼ą┬Į«╠ņśI┘~├µžøÄ┼┘YĮų╗ėą4.59ā|į¬ĪŻ

ĪĪĪĪārĖ±æ╝ż┴ę

ĪĪĪĪ─┐Ū░Ż¼╗»╣żąąśI╚į╠ÄŠ░ÜŌČ╚Ą─Ą═³cŻ¼ą┬Į«╠ņśI×ķ║╬└^└m╝ė┤¾═Č┘YŻ┐ī”┤╦╣½╦Š▒Ē╩ŠŻ¼▒Š┤╬Į╗ęū═Ļ│╔║¾Ż¼╣½╦Šīóą╬│╔ęį╠žĘNPVC×ķų„Ą─ČÓį¬╗»śIäš░lš╣─Ż╩ĮŻ¼▓óęį┤╦═Ųäė╣½╦Š▓Ņ«É╗»ĪóČÓį¬╗»Ą─«aśIĮYśŗ╔²╝ē▐Dą═ĪŻ

ĪĪĪĪ╣½ķ_┘Y┴Ž’@╩ŠŻ¼╠ņéź╗»╣żų„ę¬▀\ĀIĪ░─Ļ«a20╚fćŹ╠žĘNŠ█┬╚ęꎮŠC║Ž┼õ╠ūĒŚ─┐Ī▒Ż¼ų„ꬫaŲĘ×ķŠ█┬╚ęꎮ║²śõų¼Ż©EPVCŻ®ĪŻ

ĪĪĪĪļm╚╗ŽÓ▒╚Ųš═©Š█┬╚ęꎮśõų¼ŅHŠ▀ā×ä▌Ż¼Ą½╩Ūć°ā╚EPVCąąśI░lš╣▓ó▓╗śĘė^ĪŻū┐äō┘YėŹ╠ß╣®Ą─öĄō■’@╩ŠŻ¼║²śõų¼Ą─╩ął÷ārĖ±Å─2014─Ļ│§Ą─9000į¬/ćŹę╗┬ĘŽ┬Ą°Ż¼ĄĮ2015─Ļ8į┬Š═ų╗ėą7000/ćŹū¾ėęĪŻ

ĪĪĪĪī¦ų┬ārĖ±ę╗┬Ęū▀Ą═Ą─įŁę“╩Ū«a─▄▀^╩ŻĪŻō■ū┐äō┘YėŹĮyėŗŻ¼ūį2014─ĻęįüĒŻ¼╬ęć°PVC║²śõų¼ąąśIą┬į÷«a─▄ĮėĮ³40╚fćŹĪŻ2013─Ļ╬ęć°║²śõų¼┐é«a─▄╣▓93╚f揯¼Č°Įžų┴2014─Ļ╔Ž░ļ─ĻęčĮøĖ▀▀_129╚fćŹĪŻŲ¾śIĻæ└m═Č«aŻ¼╣®æ¬┴┐ėąį÷¤o£pŻ¼ū▀žøē║┴”Øu┤¾ĪŻ

ĪĪĪĪārĖ±æį┌╗»╣żąąśI╩«Ęų│ŻęŖĪŻō■ę╗╬╗╩ął÷╚╦╩┐═Ė┬ČŻ¼╠ņéź╗»╣ż═Č«aęįüĒŻ¼Ųõ║²śõų¼«aŲĘārĖ±ę╗░ŃČ╝╩ŪęįĄ═ė┌╩ął÷ārĖ±400į¬/ćŹū¾ėęõN╩█Ż¼ĮĶ┤╦┤“ķ_╩ął÷ĪŻ

ĪĪĪĪī”ė┌ųTČÓŲ¾śI▀M╚ļįōąąśIĄ─įŁę“Ż¼ū┐äō┘YėŹ║²śõų¼Ęų╬÷Ĥī”ĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀▒Ē╩ŠŻ¼é„Įy╗»╣żŲ¾śI▐Dą═║²śõų¼īŹļH╔Ž▌^×ķ║åå╬Ż¼2013─ĻĢr╩ął÷ārĖ±ūŅĖ▀▀_ĄĮ1╚fį¬/揯¼«öĢr║▄ČÓŲ¾śI▀M╚ļŻ¼ę“×ķĮ©įOų▄Ų┌įŁę“Ż¼«öĢr═ČĮ©Ą─«a─▄į┌Į³ā╔─Ļ▓┼ßīĘ┼│÷üĒĪŻ░┤šš─┐Ū░Ą─╩ął÷ārŻ¼╗∙▒Š╔Žš¹éĆąąśIČ╝ø]ėąČÓ╔┘└¹ØÖ┐šķgŻ¼Č°2015─ĻŽ┬░ļ─Ļ▀Ćīóėąę╗┼·«a─▄ßīĘ┼Ż¼║▄ČÓŲ¾śIČ╝╩Ūė▓ō╬ų°ĪŻ

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|