╩ųė╬Ė┼─Ņ╣╔├▄╝»╠ß╩Š’LļU ╠ņų█╬─╗»äėæB╩ąė»┬╩360▒Č

ĪĪĪĪū“╚š═ĒķgŻ¼ųąŪÓīÜ(300052)Īó╠ņų█╬─╗»(300148)Ą╚Ī░╩ųė╬Ī▒Ė┼─Ņ╣╔ŽÓ└^░l▓╝’LļU╠ß╩Š╣½ĖµŻ¼Č°į┌┤╦ų«Ū░šŃł¾é„├ĮĪóĖ▀śĘ╣╔Ę▌ę▓į°ėąŅÉ╦Ų’LļU╠ß╩Š╣½ĖµŻ¼Ą½╩ął÷╚įī”ŽÓĻPĖ┼─Ņ╣╔═Ų│ńéõų┴ĪŻ▓╗▀^Ż¼╩ął÷╚╦╩┐╠ßąčŻ¼ČÓ╝ę╔Ž╩ą╣½╦ŠŠ═Ī░╩ųė╬Ī▒Ė┼─Ņ░l▓╝’LļUŻ¼╗“ī¦ų┬╩ął÷ŅAŲ┌«a╔·ą▐š²ĪŻ

ĪĪĪĪųąŪÓīÜ äėæB╩ąė»┬╩350▒Č

ĪĪĪĪųąŪÓīÜ(300052)ų▄ę╗│²ÖÓ║¾į┘Č╚ęįØq═Żārł¾╩šŻ¼╣½╦Š▒Pųą╠ß╩Š╚²┤¾’LļUĪŻ

ĪĪĪĪ1Īó╩ąė»┬╩▌^Ė▀Ą─’LļUĪŻė╔ė┌╣½╦Š2012─Ļ╝░2013─Ļ╔Ž░ļ─Ļ└¹ØÖęÄ─Ż▌^Ą═Ż¼░┤šš9į┬9╚š╣½╦Š╩š▒Pārėŗ╦ŃŻ¼╣½╦Š─┐Ū░╩ąė»┬╩▌^Ė▀Ż¼ņoæB╩ąė»┬╩734.4▒ČŻ¼äėæB╩ąė»┬╩350.0▒ČĪŻ

ĪĪĪĪ2Īó╩ųė╬śIäšš¹║ŽĄ─’LļUĪŻ─┐Ū░ęč╩š┘Åś╦Ą─Ī░╔Ž║Ż├└ĘÕĪ▒║═Ī░╔Ņ█┌╠K─”Ī▒ŲõśIäšĀŅørĘĆČ©Ż¼▓ó░┤ššŅAČ©ėŗäØĖČųTė┌īŹ╩®Ż¼Ųõ┼c╣½╦ŠĄ─ģfš{░lš╣ą¦æ¬╚ń║╬Ż¼╔ą┤µį┌ę╗Č©▓╗┤_Č©ąįĪŻė╔ė┌ųŪ─▄╩ųÖC╝╝ąg║═╩ął÷Ą─’w╦┘░lš╣Ż¼╩ųÖCė╬æ“╩ął÷ę▓į┌╝▒äĪöU┤¾ĪŻ

ĪĪĪĪ3Īó╩ųė╬śIäš╝░Ųõ╩š╚ļš╝▒╚▌^Ą═Ą─’LļUĪŻūį2012─ĻŽ┬░ļ─ĻŻ¼ęŲäė╗ź┬ōŠWąąśIķ_╩╝│÷¼F▒¼░ląįį÷ķLŻ¼Ųõųą«öęį╩ųė╬śIäš▒Ē¼FūŅ×ķ═╗│÷ĪŻ×ķ┴╦Ēśæ¬ąąśIĄ─░lš╣┌ģä▌Ż¼═¼Ģr┐╝æ]ĄĮŲ¾śIūį╔ĒĄ─śIäšąĶŪ¾Ż¼╣½╦Šåóäė┴╦╩ųė╬śI䚊ĆĪŻĄ½╩ųė╬ąąśIš¹¾w─┐Ū░▀Ć╠Äė┌ūį╔Ē░lš╣Ą─│§╝ēļAČ╬Ż¼ßśī”Ī░ė├æ¶ąĶŪ¾Ą─└ĒĮŌĪ▒ĪóĪ░░ląąŪ■Ą└Ą─╣▄└ĒĪ▒ĪóĪ░«aŲĘ┘|┴┐Ą─░č┐žĪ▒Ą╚ųTČÓąąśIąįę“╦žŠ∙¤o│╔╩ņĄ─▀\ĀI¾wŽĄū„×ķś╦£╩╗»ų¦ō╬Ż¼ė░Ēæ«aŲĘ▀\ĀI│╔╣”┼cʱĄ─┼╝╚╗ąįę“╦žŲ½ČÓĪŻ

ĪĪĪĪųąŪÓīÜ▒Ē╩ŠŻ¼Ī░╩ųė╬śI䚊ĆĪ▒─┐Ū░ū„×ķśŗ│╔╣½╦ŠĪ░╦─ÖMę╗┐vĪ▒æ┬į¾wŽĄųąĄ─ę╗Śl▌^×ķųžę¬Ą─śI䚊Ư¼╔ą╠Äė┌ĘeśO═žš╣ļAČ╬Ż¼ŽÓī”ė┌╣½╦ŠČ╦ė╬╝░Ēōė╬čą░l▀\ĀIĄ─ČÓ─ĻĘe└█Ż¼╚į┤µį┌Ė„ĘN▓╗┤_Č©ąįĪŻ2013─Ļ1-6į┬Ż¼╣½╦Š╩ųÖCė╬æ“ĀIśI╩š╚ļ×ķ9Ż¼956Ż¼336.08į¬Ż¼š╝╣½╦ŠĀIśI╩š╚ļ┐éŅ~10%ęįā╚ĪŻ

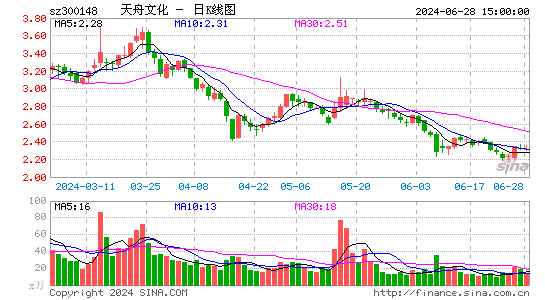

ĪĪĪĪ╠ņų█╬─╗» äėæB╩ąė»┬╩360▒Č

ĪĪĪĪ╠ņų█╬─╗»(300148)╠ß╩ŠĘQŻ¼1Īó╩ąė»┬╩▌^Ė▀’LļUĪŻ╣½╦Š╣╔Ų▒ūį 2013 ─Ļ8 į┬27 ╚šÅ═┼ŲęįüĒŻ¼└█ėŗØqĘ∙ęč▀_ĄĮ148.28%Ż¼═¼ĢrŻ¼ņoæB╩ąė»┬╩▀_ĄĮ288▒ČŻ¼äėæB╩ąė»┬╩×ķ360▒ČŻ¼╣½╦Š╩ąė»┬╩ęč├„’@Ė▀ė┌│÷░µ░ląąĪóäė┬■ĪóŠWĮjė╬æ“Īóė░ęĢąąśI╔Ž╩ą╣½╦ŠŲĮŠ∙╩ąė»┬╩ĪŻ

ĪĪĪĪ2ĪóęŲäėŠWė╬æ“ąąśI║═╩ął÷’LļUĪŻęŲäėŠWė╬æ“ļm╚╗Į³ā╔─ĻüĒ│╩¼FĖ▀╦┘░lš╣Ą─┌ģä▌Ż¼Ą½ęŲäėŠWė╬æ“ąąśIäéäéŲ▓ĮŻ¼ļSų°Ė„ŅÉ┘Yį┤Ą─┤¾ęÄ─Żė┐╚ļŻ¼╩ął÷ĖéĀÄ╝ėäĪŻ¼ąąśI░lš╣Ė±Šų┤µį┌▌^ČÓ▓╗┤_Č©ąįę“╦žĪŻ

ĪĪĪĪ3ĪóęŲäėŠWė╬æ“┬ō║Ž▀\ĀI─Ż╩Į’LļUĪŻ╔±ŲµĢr┤·Ą─ų„ę¬║Žū„ęŲäėŠWė╬æ“═ŲÅVĘ■äš╔╠░³└©Apple Inc.Īó└źü÷į┌ŠĆĪó91 ų·╩ųĪó360 ╩ųÖCų·╩ųĪó▒▒Š®«öśĘĪóPP ų·╩ųĪóUC ×gė[Ų„║═╔Ņ█┌“vėŹĄ╚Ż¼ė╔ė┌─┐Ū░ąąśIā╚ų„ę¬ęŲäėŠWė╬æ“═ŲÅVĘ■äš╔╠į┌ė├æ¶įLå¢┴┐Īóė├æ¶┘Yį┤ĘĮ├µ╠Äė┌ā×ä▌Ąž╬╗Ż¼╔Ž╩÷ų„ę¬ė╬æ“═ŲÅVĘ■äš╔╠į┌╬┤üĒ╚įīó╩Ū╔±ŲµĢr┤·½@Ą├ė├æ¶Ą─ųžę¬Ū■Ą└Ż¼╩Ū╔±ŲµĢr┤·ė╬æ“╩š╚ļĄ─ų„ę¬üĒį┤ĪŻ╚ń╣¹╔Ž╩÷ų„ę¬ęŲäėŠWė╬æ“═ŲÅVĘ■äš╔╠╬┤üĒųąöÓ┼c╔±ŲµĢr┤·Ą─śIäš║Žū„ĻPŽĄĪó╗“š▀╔±ŲµĢr┤·┼cų„ę¬ė╬æ“═ŲÅVĘ■äš╔╠Ą─╩šęµĘų│╔š■▓▀░l╔·▓╗└¹š{š¹Ż¼īóĢ■ī”╔±ŲµĢr┤·Ą─śIäš░lš╣«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ4Īó╔±ŲµĢr┤·śI┐ā│ąųZ¤oĘ©īŹ¼FĄ─’LļUĪŻ

ĪĪĪĪ5Īóė»└¹ŅA£y’LļUĪŻ

ĪĪĪĪ6Īó▒Š┤╬Į╗ęū═Ļ│╔║¾Ą─š¹║Ž’LļUĪŻ

ĪĪĪĪ7Īó╠ņų█╬─╗»┐ž╣╔╣╔¢|Ž▐╩█╣╔ĮŌĮ¹ī¦ų┬Ą─╣╔ār▓©äė’LļUĪŻ╠ņ°Ö═Č┘Y│ųėąĄ─9912.86╚f╣╔īóį┌2013─Ļ12į┬16╚šķ_╩╝ĮŌĮ¹Ż¼ążųŠ°Öį┌╣½╦Š╚╬┬ÜŲ┌ķgŻ¼╠ņ°Ö═Č┘Y├┐─Ļ▐DūīĄ─╣╔Ę▌▓╗│¼▀^ŲõķgĮė│ųėą╣½╦Š╣╔Ę▌┐éöĄĄ─25%ĪŻį┌╔Ž╩÷╣╔Ę▌Ž▐╩█Ų┌ī├ØMĢrŻ¼╚ń╣¹┐ž╣╔╣╔¢|į┌Č■╝ē╩ął÷╔Ž£p│ų╔Ž╩÷ĮŌĮ¹╣╔Ę▌Ż¼┐╔─▄Ģ■ī¦ų┬╠ņų█╬─╗»╣╔ār▓©äėŻ¼Å─Č°Įo═Č┘Yš▀ĦüĒę╗Č©Ą─═Č┘Y’LļUĪŻ

ĪĪĪĪėøš▀ ┌wą└

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|