Į╔Į▄ø╝■╝▒┤ņ ┴¶ęŌšJ(r©©n)┘Å26822

ĪĪĪĪĮ╔Į▄ø╝■Ż©3888Ż®╔Žų▄╦─╣½▓╝╩ū╝ŠśI(y©©)┐āŻ¼╝ā└¹į÷17%Ż¼╩š╚ļ╔²58%ų┴17.5ā|į¬Ż©╚╦├±Ä┼Ż®Ż¼ėą┤¾ąąŽ┬š{(di©żo)ī”ŲõĄ─įu╝ēŻ¼─┐ś╦(bi©Īo)ārÅ─20Ė█į¬Ž┬š{(di©żo)ų┴14Ė█į¬Ż¼ų„ę¬ę“×ķ½C▒¬ęŲäėŲŻ╚§Ą─Ū░Š░┐╔─▄ōp║”Į╔Į▄ø╝■Ą─ė»└¹Å═(f©┤)╠KėŗäØŻ¼╣╔ār╔Žų▄╬Õ┤¾Ę∙╩▄ē║Ż¼į°ę╗Č╚Ą°16.4%Ż¼äō(chu©żng)Ž┬ūį╚ź─Ļ8į┬ĄūęįüĒĄ─ą┬Ą═ĪŻ

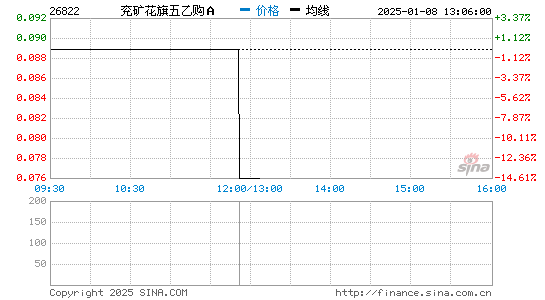

ĪĪĪĪČŁ╩┬ķL└ū▄ŖĘQŻ¼Į╔Į╩ū╝ŠĖ„ĒŚų„꬜I(y©©)äš(w©┤)Š∙▒Ē¼F(xi©żn)│÷╔½Ż¼ę“┤╦ī”2016─Ļ╝░ęį║¾Ą─╩š╚ļį÷ķL│õØMą┼ą─ĪŻ╝ė╔ŽŻ¼Į╔ĮįŲ─┐Ū░ęčōĒėą│¼▀^1Ż¼000├¹Ų¾śI(y©©)┐═æ¶Ż¼╝»łFīó└^└m(x©┤)╝ė┤¾═Č┘YĪŻÅł╩ŽŅA(y©┤)Ų┌Ż¼╩š╚ļį÷ķL╝┤īó│¼▀^┘Y▒Šķ_ų¦Ą─į÷ķLŻ¼Ą½╝»łF╬┤üĒĢ■╝»ųąöU┤¾ė├æ¶╗∙ĄA(ch©│)Ż¼Č╠Ų┌ā╚(n©©i)╬┤ėą┐╝æ]ė»└¹Ż¼Ų┌═¹╬┤üĒ─▄ŠS│ų1ų┴2▒ČĄ─╩š╚ļį÷ķLĪŻ═Č┘Yš▀╚ńšJ(r©©n)×ķ╣╔ārė┌Ą═╬╗ėąų¦│ųŻ¼┐╔┴¶ęŌĮ▄øšJ(r©©n)┘Å26822Ż¼ąą╩╣ār18.18Ė█į¬Ż¼16─Ļ11į┬ĄĮŲ┌Ż¼ėąą¦Ė▄ŚU╝s4.0▒ČĪŻ

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|