šlį┌ū÷┐š├±╔·Ńyąą ╩Ęė±ų∙į┘Č╚╬ó▓®░l┬Ģ┴”═”

ĪĪĪĪ╩Ę▀MĘÕ

ĪĪĪĪ╩Ęė±ų∙ėųšfįÆ┴╦Ż¼▀@╗ž▀Ć╩Ū×ķ┴╦├±╔·Ńyąą(600016.SHŻ╗01988.HK)ĪŻ

ĪĪĪĪ9į┬5╚šūóČ©╩ŪĮ³Ų┌Ńyąą╣╔ūŅ×ķæKĄŁĄ─ę╗╠ņŻ¼├±╔·Ńyąą│╔×ķĪ░ųž×─ģ^Ī▒ĪŻį┌ŲõH╣╔╣╔ārę╗Č╚ųž┤ņ9.33%Ą─«ö┐┌Ż¼╔Ē×ķŪ░╩«┤¾╣╔¢|ĪóŠ▐╚╦ŠWĮjČŁ╩┬ķL╝µCEO╩Ęė±ų∙į┘Č╚╬ó▓®░l┬ĢŻ¼┴”═”├±╔·ŃyąąĪŻ

ĪĪĪĪ«ö╚š╬ńķgŻ¼╩Ęė±ų∙░l│÷Į³╬Õ╠ņüĒĄ┌ę╗Śl╬ó▓®Ż║Ī░ć°ļH═Čąąū÷┐šųąć°ŃyąąśI║═ųąć°ĮøØ·Ż¼┐┐ū÷┐š─▓└¹Ż¼Ī▒čįšZ▓╗╩¦╩Ę╩Žę╗ž×’LĖ±Ż¼Ī░Ą°░╔ŻĪĄ°░╔ŻĪĘ┤š²╬ęéāķLŲ┌│ųėąŻ¼┐┐Ęų╝tŠS│ų╔·ėŗĪŻĪ▒

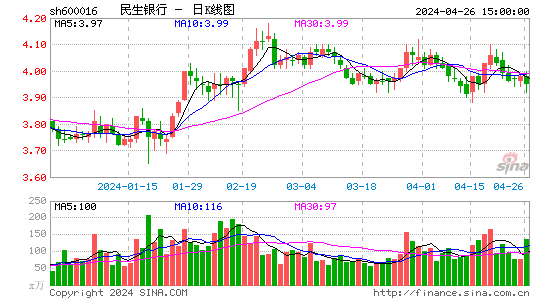

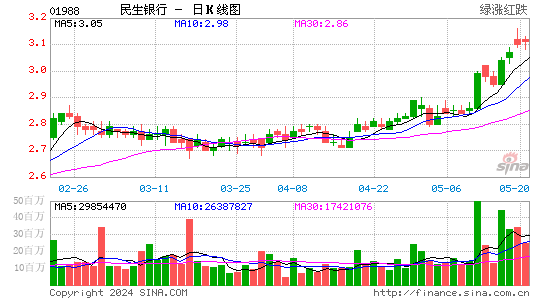

ĪĪĪĪ«ö╚š╩š▒PŻ¼├±╔·Ńyąąęį3.70%ŅIĄ°14╝ęA╣╔╔Ž╩ąŃyąąĪŻH╣╔Ė³╝ėæKĄŁŻ¼ūį8į┬24╚š╣½▓╝░ļ─Ļł¾Ż¼Ą°Ę∙ęčĮ³20%ĪŻ

ĪĪĪĪ╣╔ār╚ń┤╦┤¾Ą─▓©äėŻ¼ų▒Įė┤┘╩╣├±╔·Ńyąą╣▄└Ēīė▓╗Ą├▓╗į┌«ö╠ņ╩š▒P║¾Ż¼čĖ╦┘š┘ķ_═Č┘Yš▀ļŖįÆĢ■ūhŻ¼ų„╣▄’LļUĄ─ąąķLų·└Ē╩»Į▄║═ąĪ╬óĮ╚┌▓┐Ė▒┐éĮø└Ēų▄▒¾Š══Č┘Yš▀ĻPą─ūhŅ}ū„│÷ĮŌßīŻ¼įćłDūC├„├±╔·į┌┘Y«a╣▄└Ē║═ąĪ╬óĮ╚┌╔ŽĪ░ø]ėą╠žäe«É│ŻĪŻĪ▒

ĪĪĪĪČ°╩Ęė±ų∙ęÓį┌ā╔ąĪĢrā╚ŽÓ└^ęįā╔Śl╬ó▓®▒Ē├„æBČ╚Ż¼▓óĘQĪ░╬ę╣½╦Š═Č┘Y├±╔·Ż¼┘~├µ╚įėą▓╗╔┘ė»└¹ĪŻĪ▒

ĪĪĪĪ▓╗▀^Ż¼╩ął÷Ė³╝ėĻPą─ĄĮĄūšlį┌ū÷┐š├±╔·ŃyąąŻ¼ū÷┐šĄ─▒│║¾ėųėąų°į§śėĄ─▀ē▌ŗŻ┐

ĪĪĪĪH╣╔į÷░lé„┬äę²░lÆü╩█Ż┐

ĪĪĪĪā╔ätŽ¹Žóō¶Øó┴╦═Č┘Yš▀┤Ó╚§Ą─ą┼ą─ĪŻ

ĪĪĪĪę╗ätŻ¼╩ął÷é„┬ä├±╔·ŃyąąėŗäØą┬Ą─H╣╔į÷░lĘĮ░ĖŻ╗Č■╩ŪŻ¼─”Ė∙┤¾═©ūŅą┬čął¾īó├±╔·ŃyąąH╣╔įu╝ēÅ─į÷│ųŽ┬š{ų┴ųąąįŻ¼▓óīó─┐ś╦ārŽ┬š{22%ų┴7.25Ė█į¬ĪŻ

ĪĪĪĪĻPė┌Ą┌ę╗Ślé„┬äŻ¼9į┬5╚šŻ¼├±╔·Ńyąąā╚▓┐╚╦╩┐Ž“▒Šł¾Ę±šJ┴╦ą┬╣╔į÷░lĄ─┐╔─▄ąįĪŻ

ĪĪĪĪĪ░į┘╚┌┘Y┐╔─▄ąįĘŪ│ŻĄ═Ż¼į┌╚ń┤╦æKĄŁĄ─╩ął÷ŁhŠ│║═╣└ųĄŽ┬Ż¼ø]ėąę╗╝ęŃyąąįĖęŌ╠ß│÷į┘╚┌┘YėŗäØĪŻĪ▒ę╗╝ęć°ļH═ČąąŃyąąśIĘų╬÷ĤĖµįVėøš▀Ż¼ī”ė┌Į±─Ļ4į┬Ę▌äé═Ļ│╔112ā|H╣╔į÷░lĄ─├±╔·ŃyąąČ°čįŻ¼į┘╚┌┘Y┐╔─▄ąį╬ó║§Ųõ╬óĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼7į┬Ž┬č«Ż¼├±╔·Ńyąą200ā|╚╦├±Ä┼Ą─A╣╔┐╔ōQ╣╔é∙ĘĮ░ĖęčĮø½@Ą├ūC▒OĢ■░līÅ╬»īÅ║╦═©▀^ĪŻģó╝ė5╚š═Č┘Yš▀Ģ■ūhĄ─╚╦╩┐ę▓═Ė┬ČŻ¼├±╔·Ńyąą╣▄└Ēīė▒Ē╩ŠŻ¼─┐Ū░┐╔▐Dé∙ĘĮ░Ėš²╠Äį┌ūC▒OĢ■ūŅ║¾īÅ┼·ļAČ╬ĪŻ

ĪĪĪĪ╔Ž╩÷═ČąąĘų╬÷ĤšJ×ķŻ¼┐╔▐Dé∙ī”╣╔ārĄ─ø_ō¶▌^ąĪŻ¼Ūę░┤ššŃy▒OĢ■┘Y▒Š╣▄└Ēą┬ęÄŻ¼├±╔·Ńyąą▀_ś╦Ģrķgęč▒╗═Ų▀tų┴2018─ĻĄūŻ¼į┘╚┌┘Yē║┴”Ģ║ŠÅĪŻ

ĪĪĪĪŽÓ▌^į┘╚┌┘Yé„┬äŻ¼9į┬4╚š╚╩┐ą┼┘J║═─”Ė∙┤¾═©ā╔ätŽ┬š{įu╝ēĄ─ł¾ĖµŻ¼│╔×ķė|░lÖCśŗÆü╩█├±╔·Ńyąą╣╔Ų▒Ą─ĻPµIę“╦žŻ¼╔Ž╩÷═Čąą╚╦╩┐Ęų╬÷Ż¼Ī░├±╔·Ńyąą▒PūėŽÓī”ąĪŻ¼║▄╚▌ęū│╔×ķ─┐ś╦ĪŻĪ▒

ĪĪĪĪĪ░├±╔·╩ŪĮ±─Ļ┼▄Ą├ūŅ║├Ą─Ńyąą╣╔Ż¼▓╗┼┼│²ę╗┼·ÖCśŗąĶę¬½@└¹š{é}ĪŻĪ▒╔Ž╩÷═Čąą╚╦╩┐Ęų╬÷ĪŻ

ĪĪĪĪĖ█Į╗╦∙ą┼Žó’@╩ŠŻ¼8į┬ūŅ║¾ę╗ų▄Ż¼╚½Ū“ūŅ┤¾Ą─┘Y«a╣▄└Ē╣½╦ŠžÉ╚RĄ┬Ęų4┤╬╣▓Æü╩█6707╚f╣╔├±╔·ŃyąąH╣╔Ż¼īó│ųėąįō╣╔Ą─║├é}▒╚└²ė╔7.53%ĮĄų┴6.37%Ż╗─”Ė∙╩┐Ąż└¹ę▓īó║├é}▒╚└²Å─6.72%ĮĄų┴5.82%ĪŻ

ĪĪĪĪų┴ė┌┤╦Ę¼┴”═”├±╔·Ą─╩Ęė±ų∙Ż¼ätį┌ę╗╠ņā╚ū÷ā╔╣P┘~├µŠ▐╠ØĄ─Į╗ęūĪŻĖ█Į╗╦∙öĄō■’@╩ŠŻ¼8į┬27╚šŻ¼╩Ęė±ų∙═©▀^100%┐ž╣╔Ą─Union Sky Holding Group LimitedŻ¼Ž╚╩Ūęį├┐╣╔Š∙ār6.962Ė█į¬┘I╚ļ240╚f╣╔Ż¼ŠoĮėų°į┘ęį0.49Ė█į¬┘u│÷240╚f╣╔Ż¼╠Øōp1553╚fĖ█į¬Ż¼║├é}▒╚└²ė╔5.96%ĮĄų┴5.92%ĪŻ

ĪĪĪĪ├±╔·ŃyąąĄ─Ę┤ō¶

ĪĪĪĪ9į┬5╚šŻ¼─”Ė∙┤¾═©ūŅą┬ł¾Ėµä”ųĖ├±╔·Ż¼īóŲõė╔┘I╚ļŽ┬š{×ķųąąįŻ¼└Ēė╔╩ŪŻ¼─┐Ū░ā╚ĄžŃyąąśIš²į┌├µ┼R┘Y«a┘|┴┐Ą─Ųš▒ķÉ║╗»Ż¼Č°ĮĄŽó║═öł┤µ┤¾æīó└^└mē║┐sā¶└¹Žó╩šęµ┬╩Ą─┐šķg(NIM)Ż¼▀@ę╗ŁhŠ│ī”─Ūą®┘Y«ažōé∙ŪķørŠ▀ėąĘ└╩žąįĄ─Ńyąąėą└¹Ż¼╝┤ōĒėąČÓėÓ┘Y▒Š╗“┴„äėąįŻ¼Č°├±╔·Ńyąąį┌▀@ā╔ĘĮ├µČ╝╩▄ĄĮŽ▐ųŲĪŻ

ĪĪĪĪ═¼ĢrŻ¼─”Ė∙┤¾═©šJ×ķ─┐Ū░ųąąĪŲ¾śIŲš▒ķ╩▄ĄĮĖ³┤¾Ą─ĮøØ·Ž┬╗¼ē║┴”Ż¼▀@īóė░Ēæ├±╔·Ńyąąį┌ąĪ╬ó┘J┐ŅŅIė“Ą─▒Ē¼FĪŻ

ĪĪĪĪßśī”▀@ę╗┘|ę╔Ż¼├±╔·Ńyąą5╚šŽ┬╬ńŠo╝▒š┘ķ_Ą─═Č┘Yš▀║═Ęų╬÷ĤļŖįÆĢ■ūh╔Žū÷│÷īŻķTĮŌßīĪŻ

ĪĪĪĪ╩»Į▄▒Ē╩ŠŻ¼├±╔·Ńyąą╔Ž░ļ─Ļ┘Y«a┘|┴┐║═’LļU╣▄└Ēė÷ĄĮ╠¶æŻ¼▓╗┴╝┘Y«aėą╦∙į÷╝ėŻ¼ų„ę¬╩Ū┐═æ¶ĮøĀIŁhŠ│░l╔·ūā╗»ĪŻĄ½įōąąęčĮøßśī”ĮøØ·Ž┬ąą’LļUŻ¼ī”┘J┐Ņ’LļU▀Mąą┴╦┼┼▓ķ║═ŅAŠ»Ż¼▓óī”ęčĮø│÷¼Få¢Ņ}Ą─┘J┐Ņ▀Mąąųæ¶ŪÕ╩šĪŻ

ĪĪĪĪĪ░Ą┌ę╗Ż¼╬┤üĒĄ─┘J┐Ņ’LļU╠Äė┌┐╔┐žĘČć·ā╚Ż¼▓╗Ģ■▒╚¼Fį┌░ļ─Ļł¾╣½▓╝Ą─ėąöU┤¾Ą─┌ģä▌ĪŻĄ┌Č■Ż¼š╣═¹ĄĮ─ĻĄūŻ¼╬ęéāĄ─▓╗┴╝ĀŅørĪó▓╗┴╝┬╩Īó▓╗┴╝░l╔·╚į╚╗┐žųŲį┌░ļ─Ļųął¾Ą─╦«ŲĮĪŻĪ▒╩»Į▄▒Ē╩ŠŻ¼ė╔ė┌─┐Ū░ō▄éõ│õĘųŻ¼├±╔·Ńyąą═Ļ╚½┐╔ęįŠÅø_─┐Ū░║═╬┤üĒŅAėŗĄ─▓╗┴╝┘J┐ŅĪŻ

ĪĪĪĪų┴ė┌═Č┘Yš▀ō·ænĄ─╔╠┘J═©śIäš╔Ž░ļ─Ļį÷╦┘Ę┼ŠÅŻ¼├±╔·ŃyąąĮo│÷Ą─ĮŌßī╩ŪŻ¼═Ō▓┐ąĶŪ¾ėą╦∙Ž┬╗¼Īó═¼śIĖéĀÄėą╦∙į÷ÅŖęį╝░├±╔·Ńyąąų„äėš{š¹╦∙ų┬ĪŻ

ĪĪĪĪ2012─Ļ╔Ž░ļ─ĻŻ¼├±╔·ŃyąąąĪ╬óŲ¾śI┘J┐Ņą┬į÷180ČÓā|į¬Ż¼Ą½ļSų°ąĪ╬óśIäš1.0░µ▒ŠŽ“2.0░µ▒Š╔²╝ē═Ļ│╔Ż¼Įžų┴8į┬ĄūŻ¼ąĪ╬ó┘J┐ŅęčĮøą┬į÷350ā|į¬(2650ā|į¬ėÓŅ~)Ż¼╬┤üĒ├┐éĆį┬▓╗Ģ■Ą═ė┌100ā|į¬Ą─į÷ķLĪŻ

ĪĪĪĪĪ░ī”├±╔·ŃyąąČ°čįŻ¼┘Y«a┘|┴┐├µ┼RūŅ┤¾╠¶æĄ─Ģr║“ęčĮø▀^╚ź┴╦ĪŻĪ▒├±╔·╣▄└ĒīėšJ×ķąĪ╬óŲ¾śI┘J┐Ņ├µ┼RĄ─å¢Ņ}Ė³ąĪŻ¼Ė³ČÓ┘Y«a┘|┴┐å¢Ņ}üĒūįųąąĪŲ¾śI┘J┐ŅĪŻ

ūŅĮ³įLå¢╣╔

| ├¹ĘQ | ūŅą┬ār | ØqĄ°Ę∙ |

|---|