ČAĀ(liØ¢n)ĘŚŲ(ÖÜó)£ŗŌÓĶ“ó·ł·“PTAµ×²æÕšŹ

””””µŚŅ»²æ·Ö ŠŠĒé»Ųī

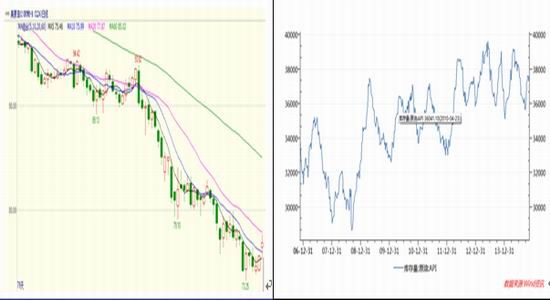

””””±¾ÖÜPTAĘŚŲÕšŹÉĻŠŠ£¬¶ĢĘŚŻ^é(qiØ¢ng)Ż”£Ö÷Į¦1501ŗĻ¼sŌŚ±¾Öܶąī^Õ¼(yØu)£¬ÖÜŅ»Š”·ł»ŲÕ{(diؤo)ŗó£¬ÖܶžÖĮÖÜĖÄßBĄm(xØ“)ČżĢģŹÕÓŚź¾£¬ÖÜĪåøßé_µĶ×ߣ¬ŌĢ½6000µÄŗĮ¦Ī»”£±¾ÖÜ1501ŗĻ¼sÖÜK¾ŹÕÓŚÖŠź¾£¬ÖÜ×īøßüc(diØ£n)5944£¬×īµĶüc(diØ£n)5612£¬ ^(qر)égÕń·ł¼s300üc(diØ£n)£»³É½»Įæ647.5ČfŹÖ×óÓŅ£¬±ČÉĻÖÜpÉŁ5.7ČfŹÖ”£³Ö}Įæ69.8ČfŹÖ×óÓŅ£¬±ČÉĻÖÜpÉŁ0.57ČfŹÖ”£Ö÷Į¦ŁY½šé_Ź¼Ä1501ŗĻ¼sŅĘÖĮ1505ŗĻ¼s”£

””””D1£ŗPTAĘŚŲ1501ŗĻ¼sČÕK¾

””””µ(shØ“)ž(jØ“)ķŌ“£ŗĪÄČAŲ½(jØ©ng)£¬ČAĀ(liØ¢n)ĘŚŲŃŠ¾æĖł

””””µŚ¶ž²æ·Ö »ł±¾Ćę·ÖĪö

””””Ņ»”¢¶ķĮ_Ė¹ŗĶɳĢŲĀ(liØ¢n)ŹÖÖ§ĪÓĶr

””””ÉĻÖÜĪ壬½»Ņ×ÉĢś(dØ”n)ŠÄŹŠö³¬Łu¶ųæÕī^»ŲŃa(bس)£¬ŌÓĶÄĖÄÄź¶ąŅŌķµÄ×īµĶüc(diØ£n)·“”£ÖÜŅ»£¬ČÕ±¾½(jØ©ng)ś(jج)»¬ĘĀµÄĻūĻ¢“ņŗŹŠöā·Õ£¬Č»¶ų£¬¶ķĮ_Ė¹ŗĶĪÆČ(nØØi)ČšĄÓŠŅāĻņ±£r×o(hØ“)ŗ½£¬ŌÓĶŹÕ±PæsÕµų·ł”£Öܶž£¬Č±·¦Ö§ĪŹŠöµÄĻūĻ¢£¬¹©Ŗ(yØ©ng)ČŌČ»³äŌ££¬ųėHÓĶrĄ^Ąm(xØ“)TŠŌĻĀµų”£ÖÜČż£¬ĆĄųŌÓĶģ“ęŌö¼Ó£¬¼Ó֮ƥĀ(liØ¢n)¦²»æ“ŗĆ½(jØ©ng)ś(jج)Ē°¾°£¬ĆĄŌŖ RĀŹÉĻq“ņŗŹÆÓĶŹŠö£¬WĆĄŌÓĶĘŚŲĄ^Ąm(xØ“)ĻĀµų”£ÖÜĖÄ£¬ĆĄų(qiØ¢ng)ŵĽ(jØ©ng)ś(jج)µ(shØ“)ž(jØ“)ĢįÕńĮĖŹŠöā·Õ£¬WĆĄŌÓĶĘŚŲ·“”£ÖÜĪ壬ŌŚ¶ķĮ_Ė¹ŗĶɳĢŲ¢Ā(liØ¢n)ŹÖµÄ÷ĀĻĀ£¬ŌÓĶ“ó·łÉĻq”£

””””ĆĄųÄÜŌ“ŠÅĻ¢ŹšÕJ(rØØn)飬½ŲÖ¹11ŌĀ14ČÕ®(dØ”ng)ÖÜ£¬ĆĄųŌÓĶŗĶĘūÓĶģ“ęŌö¼Ó£¬šs·ÖÓĶģ“ęĻĀ½µ”£ĆĄųŌÓĶģ“ęĮæ3.8108|Ķ°£¬±ČĒ°Ņ»ÖÜŌöéL261ČfĶ°£»ĆĄųĘūÓĶģ“ęæĮæ2.046|Ķ°£¬±ČĒ°Ņ»ÖÜŌöéL103ČfĶ°£»šs·ÖÓĶģ“ęĮæé1.1479|Ķ°£¬±ČĒ°Ņ»ÖÜĻĀ½µ206ČfĶ°”£ŌÓĶģ“ę±ČČ„ÄźĶ¬ĘŚµĶ1.9%£»ĘūÓĶģ“ę±ČČ„ÄźĶ¬ĘŚµĶ2%£»šs·ŻÓĶģ“ę±ČČ„ÄźĶ¬ĘŚøß2%”£ŌÓĶģ“ęĪ»ÓŚĪåÄźĶ¬ĘŚĘ½¾ł·¶śÉĻ¶Ī£»ĘūÓĶģ“ęĪ»ÓŚĪåÄźĶ¬ĘŚĘ½¾ł·¶śÖŠ¶Ī£»šs·ÖÓĶģ“ę½Ó½üĪåÄźĶ¬ĘŚĘ½¾ł·¶śĻĀ½ē”£ĆĄųÉĢI(yØØ)ŹÆÓĶģ“ęæĮæŌöéL4ČfĶ°”£ÓĶSé_¹¤ĀŹ91.2%£¬±ČĒ°Ņ»ÖÜŌöéL1.1°Ł·Öüc(diØ£n)”£ÉĻÖÜĆĄųŌÓĶßM(jجn)æŚĮæĘ½¾łĆæĢģ763.8ČfĶ°£¬±ČĒ°Ņ»ÖÜŌöéL76.1ČfĶ°£¬³ÉĘ·ÓĶČÕ¾łßM(jجn)æŚĮæ156.5Ķ°£¬±ČĒ°Ņ»ÖÜĻĀ½µ20.7ČfĶ°”£

””””D2£ŗĆĄŌÓĶ1411ŗĻ¼s×߯ D3£ŗĆĄųŌÓĶģ“ę

””””µ(shØ“)ž(jØ“)ķŌ“£ŗĪÄČAŲ½(jØ©ng) µ(shØ“)ž(jØ“)ķŌ“£ŗwind

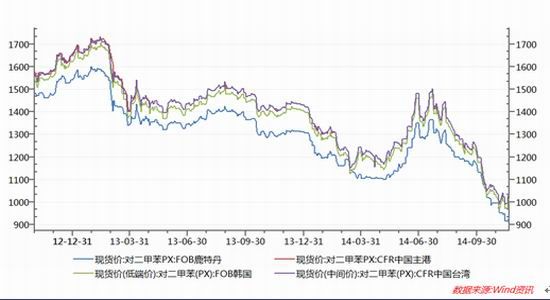

””””¶ž”¢ĻĀÓĪ§ÓĻĀ£¬PXĘó·(wاn)·“

””””ėmČ»ÉĻÓĪŌÓĶrøń³ÖĄm(xØ“)źµų£¬µ«ŹÜµ½ĻĀÓĪPTArøńµÄ(qiØ¢ng)Į¦ÉĻq¼°PXŁI±PÅdȤµÄŌö¼Ó£¬±¾ÖÜÖŽPXŹŠörøń³Ź¬F(xiؤn)Š”·łÉĻP(yØ¢ng)×߯£¬½ŲÖ¹ÄæĒ°£¬ÖŽPXŹŠörøń¾S³ÖŌŚ1014.5ĆĄŌŖFOBķnųŗĶ1037.5ĆĄŌŖCFRÅ_³/“óź”£

””””ßM(jجn)³öæŚ·½Ćę£¬10ŌĀ·ŻųČ(nØØi)PXßM(jجn)æŚĮæé74.9Čf£¬h(huØ¢n)±ČpÉŁ25.7Čf”£

””””ŃbÖĆ·½Ćę£¬ÖŠŗ£ÓĶ»ŻÖŻ84ČfPXŃbÖĆÄæĒ°ŅŃ½(jØ©ng)Ķ£Ü£¬S¼ŅĶ£ÜrégŌŚ9ŌĀÖŠĻĀŃ®£¬Ķ£Ürég40-45Ģģ£¬S¼ŅÓ12ŌĀ·ŻÖŲ¢”£ę(zhØØn)ŗ£»ÆPXŃbÖĆ10ŌĀ27ČÕé_Ź¼Ķ£ÜßM(jجn)ŠŠĄżŠŠzŠŽ£¬11ŌĀ28ČÕø½½üÖŲ¢”£Ó”¶ČOMPL 92ČfPXŃbÖĆÄæĒ°ß\(yØ“n)ŠŠŲ(fØ“)ŗɾS³ÖŌŚ75%-80%ø½½ü£¬¹«Ė¾Ó12ŌĀ·ŻŌŃbÖĆ¾S³ÖŌŚ80%-85%µÄŲ(fØ“)ŗÉ”£Ģ©ųPTTĪ»ÓŚńRĖžø®µÄ1#56ČfPXŃbÖĆÓŚ10.21ČÕĶ£ÜßM(jجn)ŠŠzŠŽ£¬Ķ£ÜrégÓÖĮ11ŌĀ25ČÕ”£“ĖĶā£¬2#61.6ČfpxŃbÖĆ×Ō10.15ČÕÖŲ¢ŅŌķ£¬ÄæĒ°ß\(yØ“n)ŠŠŻ^éÕż³£”£

””””D4£ŗ¬F(xiؤn)Ų¦¶ž¼×±½røń×߯

””””µ(shØ“)ž(jØ“)ķŌ“£ŗwind

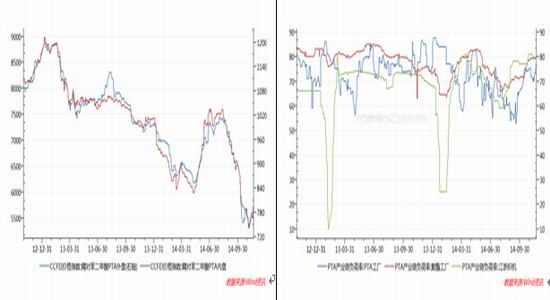

””””Čż”¢p®a(chØ£n)÷ĀÖ§Ī¬F(xiؤn)Ų

””””±¾ÖÜųČ(nØØi)PTA¬F(xiؤn)ŲŹŠörøńĄ^Ąm(xØ“)×ßøߣ¬ÖÜÄ©PTAŹŠörøńŻ^ÉĻÖÜÉĻqĶ¬ĘŚÉĻq150ŌŖ×óÓŅ£¬ĆĄ½š±PrøńŻ^ÉĻÖÜÉĻq10ĆĄ½š”£ÖܳõŹŠö³Š½ÓÉĻÖÜÄ©×߯£¬³Ö·(wاn)éÖ÷£¬µ«ŹĒėSÖųŗóĘŚPTAS¼Ņp®a(chØ£n)ĻūĻ¢µÄ°l(fØ”)½Ķ£¬ĘŚŲŹŠöÖÜČżé_Ź¼“ó·łÉĻq£¬¬F(xiؤn)ŲŹŠöøśqĒé¾wĆ÷ļ@£¬ÖĮÖÜČżĻĀĪēŁu±P»ł±¾¶¼Īę±PĻ§ŹŪ£¬³öŲŅāĻņĮćŠĒ£¬ÖÜĖÄó±PrøńĄ^Ąm(xØ“)×ßøߣ¬® ¾¹p®a(chØ£n)ĻūĻ¢Ī“µĆµ½S¼Ņ×C(shØŖ)£¬ĻĀÓĪ¾Ūõ„S¼ŅøśqŅāĻņŻ^µĶ£¬ÖĮÖÜÄ©£¬ŹŠöÉĢÕ»ł±¾¾S³ÖŌŚ5750ŌŖĖĶµ½ø½½ü£¬ĆĄ½š±PÉĢÕ¾S³ÖŌŚ765-775ĆĄŌŖø½½ü”£

””””ŃbÖĆ·½Ćę£¬ÖÜĢ¼ŃżŹÆ»Æ60ČfŃbÖĆŅāĶāĶ£Ü£¬ÖŲ¢rég“ż¶Ø”£

””””ßM(jجn)³öæŚ·½Ćę£¬10ŌĀ·ŻųČ(nØØi)PTAßM(jجn)æŚĮæ6.5Čf£¬h(huØ¢n)±ČŌö0.5Čf£¬ßM(jجn)æŚĪr923.1ĆĄŌŖ/£¬³öæŚ3.1Čf£»QTAßM(jجn)æŚ0.2Čf£¬h(huØ¢n)±Č³ÖĘ½£¬Īr888.0ĆĄŌŖ/”£

””””D5£ŗųČ(nØØi)PTA¬F(xiؤn)Ųrøń D6£ŗųČ(nØØi)PTA®a(chØ£n)I(yØØ)ęé_¹¤ĀŹ

””””µ(shØ“)ž(jØ“)ķŌ“£ŗwind µ(shØ“)ž(jØ“)ķŌ“£ŗwind

””””ĖÄ”¢ĻĀÓĪ®a(chØ£n)Ę·røńĄ^Ąm(xØ“)ÉĻq

””””±¾ÖܾŪõ„ĒŠĘ¬ŹŠö·(wاn)ÖŠÉĻŠŠ£¬ŹÜPTA¹¤SÓp®a(chØ£n)ĻūĻ¢Ö§Ī£¬¾Ūõ„ŌĮĻ¾S³ÖŌĶ¦£¬¾Ūõ„®a(chØ£n)Ę·Õūów»ł±¾ĆęĮ¼ŗĆ£¬ĒŠĘ¬¹¤Sģ“ęµĶĪ»£¬³É±¾Ö§ĪŻ^(qiØ¢ng)£¬ÖÜČ(nØØi)ĒŠĘ¬røńŠ”·łÉĻŠŠ£¬½ŲÖ¹ÖÜĪ壬°ė¹āĒŠĘ¬Ö÷Į÷³É½»rŌŚ7450-7500ŌŖ/¬F(xiؤn)æī×ŌĢį£¬ÓŠ¹āĒŠĘ¬Ö÷Į÷³É½»rŌŚ7500-7550ŌŖ/¬F(xiؤn)æī×ŌĢįø½½ü”£

””””D7£ŗųČ(nØØi)¾Ūõ„ģ½z¬F(xiؤn)Ųrøń

””””µ(shØ“)ž(jØ“)ķŌ“£ŗwind

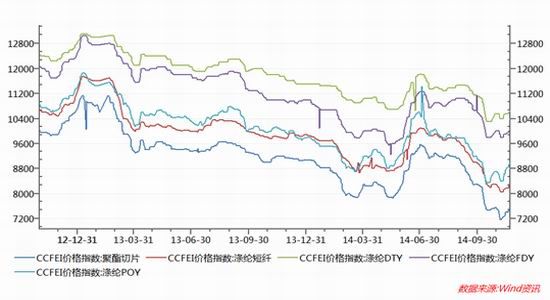

””””±¾ÖÜ£¬ųČ(nØØi)ģ½zŹŠöŠŠĒéÕūów³ÖĄm(xØ“)ÉĻq£¬ÓÉÓŚ¾Ūõ„¼½z¹¤Sģ½zģ“ęŻ^µĶ£¬ÉĻÓĪ¾Ūõ„ŌĮĻŠŠĒé½ü(qiØ¢ng)×֧߯ĪĻĀ”£±¾ÖÜé_±Pģ½z²»Ķ¬³Ģ¶ČµÄÉĻÕ{(diؤo)”£µ«ĻĀÓĪæŌģS¼Ņ”¢¼ÓĘóI(yØØ)ģ½z²ÉŁÓ×÷²»“ó£¬Õūģ½zŹŠöÉĻÓ^ĶūŠÄB(tؤi)ŅĄ“ę£¬ŠčŃa(bس)}³É鏊ö½^¦Ö÷Į¦£¬ģ½zĘ··NĮćÉ¢Š”ÅśĮæ½»Ņ×¾Ó¶ą”£røń³Ź¬F(xiؤn)“ó·(wاn)Š”ӵľÖĆę£¬µ«ėSÖų¹©Ŗ(yØ©ng)µÄĘ«¾o£¬Öܵ×ģ½zŹŠöÓÖĄÓÉĻq£¬½ŲÖ¹ÖÜĪ壬½Õćģ½zŹŠöŠ”·łÉĻq.POY150/48Ö÷Į÷ó8850-9050ŌŖ/¬F(xiؤn)æī£¬F(xiؤn)DY150/96Ö÷Į÷ó8800-9000ŌŖ/¬F(xiؤn)æī£¬DTY150/48Ö÷Į÷ó10200-10800ŌŖ/”£ŹÜ¾Ūõ„¼½z¹¤Sģ½zģ“ęµĶĪ»ŗĶPTA¹©Ŗ(yØ©ng)ÉĢp®a(chØ£n)µÄīA(yØ“)ĘŚÓ°ķ£¬²æ·ÖŅ(guØ©)øńÉõÖĮ³ö¬F(xiؤn)³ÖĄm(xØ“)ŠŌ¹©²»Ŗ(yØ©ng)Ēó£¬ÄæĒ°¾Ūõ„¼½zSĢįrßÓŠµ×ā”£īA(yØ“)ÓŗóŹŠģ½zŹŠöŠŠĒ銔·łĀżqŚ Ż”£

””””±¾ÖÜģ¾]¶ĢĄwŹŠöÕšŹÉĻŠŠ£¬ŹÜŌĮĻŹŠöÉĻqĶĘÓ£¬²æ·ÖS¼Ņó±Pr×ßøߣ¬(shØŖ)ėH³É½»ßm¶Čøśq£¬ĻĀÓĪ³ÖĄm(xØ“)Ńa(bس)Ų£¬ÖÜČ(nØØi)¹¤SµÄĘ½¾ł®a(chØ£n)äN»ł±¾ŌŚ×öĘ½ø½½ü£¬°ėĻū¹ā1.4D*38½ĢKµŲ ^(qر)Ö÷Į÷³É½»rŌŚ8200-8350ŌŖ/¬F(xiؤn)æīĖĶµ½£¬Õć½µŲ ^(qر)ŌŚ8350-8550ŌŖ/¬F(xiؤn)æīĖĶµ½£¬É½|¼°ÉŗÓµŲ ^(qر)8300-8400ŌŖ/¬F(xiؤn)æīĖĶµ½£¬ø£½ØµŲ ^(qر)ŌŚ8200-8400ŌŖ/¬F(xiؤn)æīĖĶµ½”£ ŌĮĻŹŠö±ķ¬F(xiؤn)Ż^é(qiØ¢ng)Ż£¬Ö±¼ģ¶ĢŌŚ³É±¾ŗĮ¦ĻĀÓŠĄ^Ąm(xØ“)øśqæÉÄÜ£¬µ«ĻĀÓĪ½ÓŹÜÄÜĮ¦ÓŠĻŽ£¬īA(yØ“)ÓŗóĘŚ¶ĢĄwrøńßm¶Č×ßøß”£

””””µŚČż²æ·Ö ŗóŹŠÕ¹ĶūÅc²Ł×÷½Ø×h

””””½üĘŚPTA×߯Ż^(qiØ¢ng)£¬Ā(liØ¢n)ŗĻĻŽ®a(chØ£n)µÄ÷ĀÓŠĄūÓŚPTAĘó·(wاn)£¬æ¼]µ½ĘóI(yØØ)½(jØ©ng) IĢp£¬p®a(chØ£n)¾ßÓŠŗĻĄķŠŌ”£ŌÓĶŌŚÖŠųŃėŠŠ½µĻ¢”¢¶ķĮ_Ė¹ŗĶɳĢŲĀ(liØ¢n)ŗĻĢįÕń×÷ÓĆĻĀ£¬ÉĻÖÜĪå“ó·łÉĻq£¬ŗóŹŠ»ņµĶĪ»ÕšŹ”£¾Ūõ„ģ¾]røń·(wاn)ÖŠÉĻq£¬¦PTA²ÉŁŠčĒóŌö¼Ó”£µ«ŹĒĘŚŲÓÉŁNĖ®300¶ąüc(diØ£n)ŽD(zhuØ£n)éÉżĖ®100üc(diØ£n)£¬»ņŅż°l(fØ”)Ģ×±£ĪČėö”£²Ł×÷ÉĻ£¬1501ŗĻ¼s¶Ģ¾¶ąĪ³ÖÓŠ£¬źP(guØ”n)×¢6000×čĮ¦”£

””””ČAĀ(liØ¢n)ĘŚŲ Ņóėp½Ø

×ī½üŌL¹É

| Ćū·Q | ×īŠĀr | qµų·ł |

|---|